本文转载自:欧亚系统科学研究会(ID:essra31)

来源|Resources Policy

文|Andrew L. Gulley

翻译|李半田

导读:5月24日至29日,刚果(金)总统费利克斯·齐塞克迪对中国进行国事访问,这是时隔八年刚国家元首再度访华。刚果(金)拥有极其丰富的钴铜资源,是全球矿业投资的热土之一,铜钴矿业开发是其重要的经济支柱,矿业合作也是中刚关系的重要内容。据外媒消息,齐塞克迪选择在新一届总统选举前访华,主要目的或将在于中刚两国涉及钴铜关键金属的投资金额超过60亿美元的“世纪合同”。

钴是动力电池、喷气式发动机、稀土永磁体等战略性新兴技术不可或缺的关键金属元素,全球钴矿生产高度集中于刚果(金),2020年,该国开采了全球69%的钴。但是,全球钴矿供应仍然面临着很高的风险。本文梳理了刚果(金)自1924年以来钴矿开采的百年历程,阐明了刚果(金)钴矿生产发生历史中断的原因。研究结果表明:钴矿生产的波动一方面是市场调节的作用,另一方面是由于军事冲突、战争引发交通基础设施破坏、国有矿业资产的维护投资不足,以及20世纪90年代初期刚果(金)的国有钴生产的崩溃。刚果(金)钴矿的另一重风险来自于国有化和投资后重新谈判,这使得许多西方公司撤资并离开刚果(金)。随着西方公司的衰落,中国、哈萨克斯坦和迪拜的公司在当地采矿业中开始具有更大影响力。

在全球能源绿色转型背景下,刚果(金)的钴矿生产重新具备特殊战略意义。尽管西方国家在刚果(金)的投资过去遭遇打击,但不可忽视其重新布局非洲关键矿产供应链的决心。对于中国而言,要重视在刚果(金)投资的客观风险,吸取西方失败的经验,与刚果(金)开展可持续的矿产合作。本文为欧亚系统科学研究会新媒体原创编译栏目“关键矿产战略动向”系列文章,原载Resources Policy,仅代表作者本人观点。

文|Andrew L. Gulley

翻译|李半田

来源|Resources Policy

▲ 刚果(金)的钴矿石。图源:互联网

钴最为人所知的用途可能是其在锂电池中的应用。2020年,全球64%的精炼钴(refined cobalt)用于电池制造。尽管近几十年来一直在研究如何限制阴极中的钴用量,但电池用钴仍在继续增长。尽管电池用钴的复合年增长率(CAGR)正在下降(20年为18%,10年为16%,5年为12%),但钴仍然是电池制造的关键成分。此外,钴还有许多其他重要用途,包括用于喷气发动机的超级合金、用于石油精炼的催化剂、用于多种用途的稀土永磁体技术,以及使现代建筑、制造和采矿成为可能的硬质合金和金刚石工具。

一战期间,钴对于国防工业的作用非常重要,越来越多的钴用于高速钢精密工具和永磁合金。二战期间,钴的需求持续增长,1938-1943年美国从刚果民主共和国(简称刚果(金))进口的钴从800吨增加到9500吨,几乎翻了十二倍。1946年的《战略和关键材料储备法》(Strategic and Critical Materials Stockpiling Act)要求进行钴储备以满足持续三年战争的军事、工业和基本民用需求。二战后,钴成为飞机喷气发动机和核武器推进系统不可或缺的成分,美国的军事用钴量显著增加。因此,钴在历史上一直是大国竞争的来源之一。

钴矿生产高度集中与一个治理和发展评级最低的国家,钴也是关键矿产评估结果中最关键的矿产之一,而世界69%的钴矿生产都集中于刚果(金)。尽管刚果(金)的钴矿产量从2000年的11000吨持续增加到2020年的98000吨,但仍然存在很高的供应风险,其原因何在?

本文评估了钴价、与刚果(金)钴生产相关的历史报告,以及自1924年以来的国家级矿山产量和精炼产量。相关信息来自美国矿业局1955-1993年出版的的矿产年鉴以及美国地质调查局(USGS)1994-2019年的数据,2020年的数据来自达顿公司的《2020-2021年钴市场报告》(Cobalt Market Review: 2020-2021)。

1914年,比利时联合矿业公司(Union Minière)在比属刚果自由邦(Belgian Congo Free State)南部首次发现了大量含钴铜矿床。1924年,在联合矿业公司基础上成立的优美科(Umicore)金属精炼公司开始进行钴矿开采,并在1926年成为世界上最大的钴生产商。从20世纪初到1967年蒙博托(Joseph-Desiree Mobut)将刚果(金)的采矿业国有化以前,联合矿业公司在主要在加丹加地区进行钴矿开采和部分精炼,并将钴产品出口到比利时进行进一步精炼。

1960年,比属刚果从比利时独立并举行大选,但此次选举未能产生可靠的执政联盟,随后进入了长达五年的“刚果危机”(译注:刚果危机指1960-1965年刚果共和国(利奥波德维尔)的政治危机和冲突,危机在刚果脱离比利时独立后便开始,以整个国家由时任陆军参谋长的蒙博托发动政变最终掌握统治为非正式的结束)。西方对蒙博托给予支持,希望他能够阻止苏联对非洲的统治,并保持刚果(金)作为西方关键材料供应商的地位。蒙博托对大部分统一的比属刚果几乎拥有绝对权力,他将国家重新命名为“扎伊尔”(译注:“扎伊尔”是由葡萄牙语从刚果语Nzadi一词中衍生,其意思为“一条吞噬所有河流的河”,扎伊尔共和国是1971年10月27日到1997年5月17日期间刚果(金)使用的国名。1997年蒙博托被推翻后,扎伊尔共和国的国名改回刚果民主共和国)。

尽管得到了以市场为导向的西方国家的支持,蒙博托还是在1967年进行了大规模国有化,其中便涵盖采矿业。1975年,刚果(金)出口的主要运输路线本格拉铁路(Benguela railroad)在安哥拉内战中被敌对派系破坏,刚果(金)出口商被迫使用有限且劣质的替代运输路线,给采矿业带来严重的负面影响。即使在铁路线修复后,由于蒙博托对安哥拉叛军的支持,得到苏联支持的安哥拉政府拒绝刚果(金)的进入。随后几年,刚果(金)的钴产量下滑,导致1975-1977年的全球钴库存持续下降——几乎所有的钴库存都在1978年被苏联买走了。

1978和1979年加丹加爆发了两场冲突(译注:加丹加地区矿藏丰富,出产钴、铜、锡、镭、铀和钻石等矿产,从刚果危机开始,该地区民族分离倾向长期存在。)。尽管钴生产资产几乎没有受到损害,而且钴产量在冲突期间有所增加,但西方国家担心苏联会垄断钴市场,导致1979年钴价飙升至1977年的7倍。据说蒙博托的军队恐吓支持叛军的加丹加人,导致数万隆达人逃往安哥拉和赞比亚,其中许多难民是矿业公司的熟练员工,因此钴矿公司除了获得矿山生产所需材料和零件的机会有限外,还面临着劳动力减少的挑战。

1995年,贪污腐败、经济崩溃和冷战结束使蒙博托的统治摇摇欲坠。1997年,第一次刚果战争爆发,卡比拉在卢旺达和乌干达军队的支持下推翻了蒙博托的统治。(译注:第一次刚果战争,是1996-1997年发生在刚果(金)的内战,战争的结果为时任扎伊尔共和国总统蒙博托领导的政权被卢旺达和乌干达等国外势力支持的反叛军推翻。)随后,卡比拉将国家更名为刚果(金),并试图减少卢旺达对刚果(金)的干涉。1998年,第二次刚果战争爆发,许多非洲国家(主要是津巴布韦)代表卡比拉而战,其他国家(主要是卢旺达和乌干达)则代表东部新成立的军事组织作战。(译注:1998-2003年,第二次刚果战争爆发,前后涉及非洲9个国家,20支武装力量,导致总计有超过100万人被迫流亡,有“非洲的世界大战”之称。)

自1998年8月起,卡比拉通过给予津巴布韦和刚果军方及商业精英铜钴矿的特许经营权,获得了津巴布韦的军事支持,卡比拉也受到津巴布韦总统罗伯特·穆加贝(Robert Mugabe)及军方的重大影响。根据协议,卡比拉政府提供矿产特许权,津巴布韦军方提供安全保障,第三方投资者提供资金和专业知识。1997-2006年,一些有影响力的私人投资者和军事领导人利用其影响力、私人关系和军事设备采购来获取刚果(金)矿产的特许经营权,其中最具代表性的是四位投资者——比利·劳顿巴赫(Billy Rautenbach,译注:津巴布韦商人,90年代末期涉足刚果(金)矿业,后短暂出任刚果(金)矿业总公司首席执行官)、乔治·弗斯特(George Forrest,译注:比利时企业家,其控制的福雷斯特集团成立于比属刚果时期,他被称为刚果最富有的人)、约翰·布雷登坎普(John Bredenkamp,译注:津巴布韦商人,在 1998 年至 2003 年间津巴布韦干预刚果民主共和国的事件中发挥重要作用)和丹·格特勒(Dan Gertler,译注:以色列商人,90年代末开始投资刚果(金)矿产,与卡比拉家族关系亲密)——他们在资助大型钴矿项目方面发挥了重要作用,这些项目在1996年至2006年间推动了刚果(金)钴矿产量的增长。

1996-2003年,刚果(金)的军事冲突逐渐平息,但在此期间西方公司也在权衡投资刚果(金)资源的潜在收益和风险,主要风险之一是国有化和已经进行大量投资后重新谈判。2002年,刚果(金)制定了新的采矿法,并与包括美国矿业公司(America Mineral Fields)和费尔普斯·道奇(Phelps Dodge)在内的西方公司重新进行合同谈判。此外,持续的政治和经济不稳定也导致一些西方矿业公司在21世纪初期将其资产组合从刚果(金)分散开来。

伴随西方公司离开,中国公司正在迅速提高电池用钴化学精炼产能,以支持先进电池制造这一战略性新兴产业。然而,中国的钴矿生产无法自给充足的精炼原料,这带来了严重依赖国外进口的风险。1999年前后,中国启动“走出去”战略,鼓励中国企业扩大对外直接投资,后来“走出去”战略的一个具体目标就是在非洲和亚洲获取对中国战略发展至关重要的矿产。

在上述因素的综合作用下,刚果(金)政府需要确保外国投资以振兴其铜钴行业,而中国企业也被鼓励这样做。2006年,约瑟夫·卡比拉期望从西方银行获得40亿美元的贷款,用于重建和发展刚果(金)饱受战争摧残的基础设施。当这些资金未能兑现时,约瑟夫·卡比拉转向中国寻求重建所需的资金。

2006年,刚果(金)政府对原矿和精矿实施出口禁令,以鼓励加工投资,并开始与中国就基础设施融资进行对话。2007年,双方达成协议:中国国有银行为刚果(金)的基础设施建设提供50-60亿美元的贷款,同时刚果(金)给予中国国有建企和矿企多种矿产的特许经营权,大致涵盖1062万吨铜和62万吨钴。同年,刚果(金)政府宣布,将对涉及刚果(金)政府、刚果(金)矿业总公司(Gécamines)和大部分由比利·劳顿巴赫、约翰·布雷登坎普、乔治·弗斯特和西方矿业公司们控制的60多项采矿合同进行审查,引发了新一轮的合同谈判,例如与美国自由港麦克莫兰公司(Freeport McMoran)就该国最大的铜钴开发项目腾克丰古鲁梅(Tenke Fungurume)铜钴矿签订的合同。这次重新谈判导致刚果矿业总公司在该项目中的所有权从15%增加到20%;审查还导致加拿大第一量子矿业(First-Quantum)取消了前期进行巨额投资、距离生产开始仅剩一年的科卢韦齐尾矿项目(Kolwezi Tailings project)。

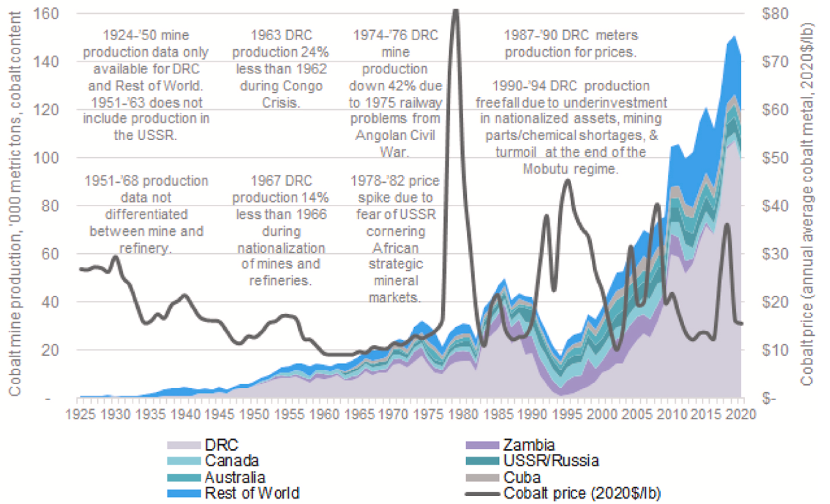

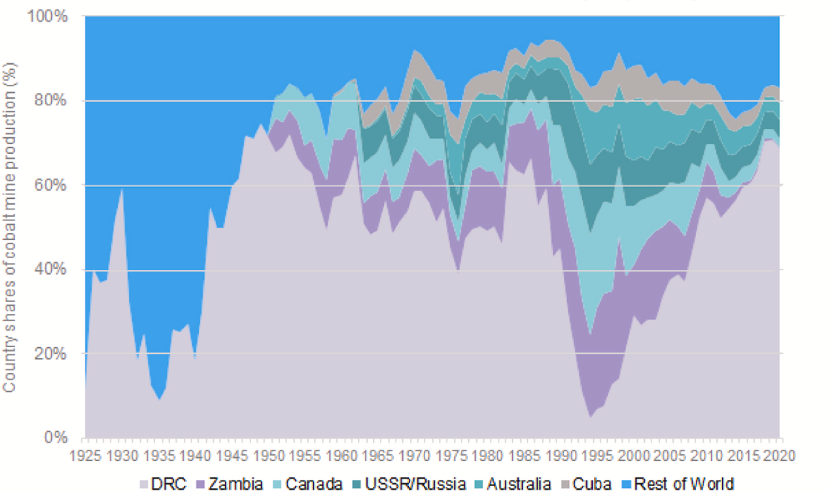

1924-1940年,刚果(金)的钴矿产量在全球占据极其重要的地位,因此刚果(金)矿产产量的微小波动也能引发其全球份额的剧烈变化。1950-1990年,刚果(金)所占全球份额的变化与矿山产量的变化相对应,主要在50%-70%之间波动。然而,自20世纪90年代刚果(金)钴业崩溃以来,刚果(金)矿山产量的全球份额一直稳步增长。此外,随着一些大型采矿作业的大规模扩张计划,包括穆坦达(Mutanda)、坎莫托(Kamoto)和姆托希(Mutoshi,预计每年能生产2.4万吨钴),刚果(金)的份额在未来可能会攀升得更高。(译注:穆坦达是世界上最大的钴矿,也生产大量的铜,于2019年8月暂停业务,嘉能可正在计划重启穆坦达的生产;坎莫托是全球最大的活跃钴矿;姆托希自2008年末处于维护状态,2022年1月托克公司宣布向Chemaf公司融资6亿美元,计划在2023年底前让姆托希开始氢氧化钴生产。)

▲ 图1a 1924-2020年按国家划分的世界钴矿山产量(左轴,千公吨,钴含量)和通货膨胀调整后的钴价(右轴,美元,2020年金属钴阴极的实际年平均价格)

自2000年以来,全球钴市场已从主要服务于金属消费(如涡轮机、永久磁铁和高速钢)转向服务于电池级钴化学品生产。随着采矿业自由化的不断推进,刚果(金)政府通过修改采矿法规、实施原矿出口禁令以及提出生产和出口许可证新要求等方式,试图将矿石加工和精炼环节留在国内。随着大型铜钴矿不断投产,刚果(金)不再局限于对钴精矿的限制,而是将粗氢氧化钴(主要用作化学精炼原料)也纳入其中。此后,腾克丰古鲁梅、坎莫托和穆坦达等大型项目的生产接近满负荷,粗制氢氧化钴的产量自2012年起超过了精矿,这使得刚果(金)的中间加工能力得到提升,在降低运输成本的同时能够获得更多的附加值,而加工过程中产生的废弃物则由中国转移至刚果(金)。

在刚果(金)和赞比亚,除手工生产外,钴是作为铜的副产品开采的,这意味着开采钴铜矿的投资、固定成本、设备、劳动力等成本完全由主要产品铜的收入来承担。因此,铜钴矿的开采量取决于铜的成本和价格,生产多少副产品(钴)则取决于钴的生产成本与价格。如果钴价低于从已开采矿石中回收钴的成本,那么它将被丢弃;如果钴价高于从已开采矿石中回收钴的成本,那么钴将作为副产品回收。换句话说,开采多少钴矿的决定因素是铜或镍的价格,而不是钴的价格;一旦矿石被开采出来,矿石中的钴有多少可以进入回收环节或成为中间产品,就取决于钴的价格、回收成本和回收技术可行性。自1924年以来,全球54%的钴矿山产量来自铜的副产品,43%来自镍的副产品,只有3%作为主要产品。

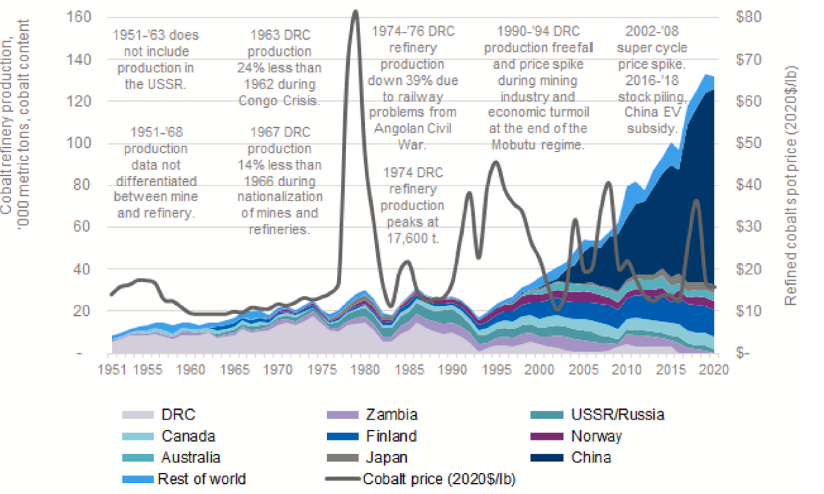

钴精炼生产是指精炼钴金属、粗粉、细粉和化学品的生产。图2a显示,1994-1999年刚果(金)的精炼产量(主要是金属)从2400吨增加到5200吨,这主要是因为刚果(金)矿业总公司基于既有设施对钴中间产品进行精炼,并在废物回收中优先回收钴(而不是铜)。在第二次刚果战争期间和之后,由于战争造成电力和消费品短缺,刚果(金)的精炼产量从1999年的5200吨下降到2007年的600吨。自2003年起,中国的精炼产量急剧攀升,几乎所有的原矿和精矿都是从刚果(金)进口。2008年5月的国际钴业协会年度会议表明,中国公司正以前所未有的低成本和不断增加的数量扩大精炼钴化工产品的生产,并占据全球市场。

▲ 图2a 1924-2020年按国家划分的世界精炼钴(金属、粉末、化学品)产量(左轴,千公吨,钴含量)和钴价(右轴,美元,2020年金属钴阴极的实际年平均价格)

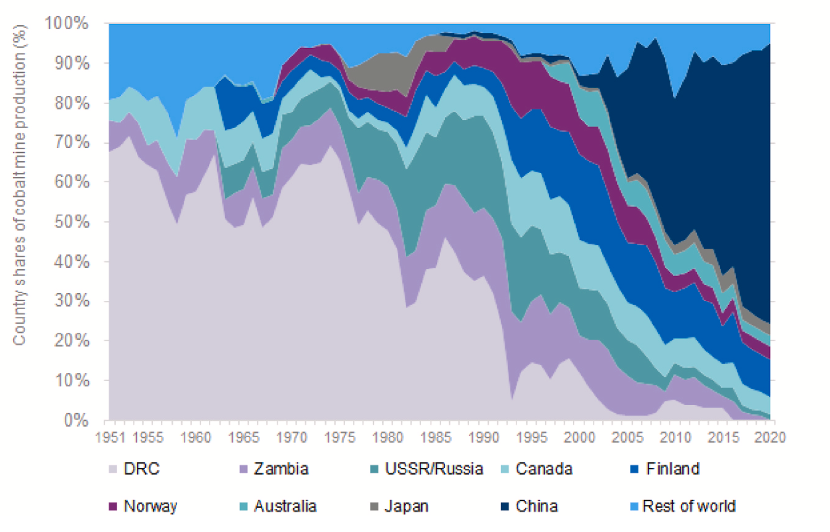

▲ 图2b 按国家划分的精炼产量全球占比。

图2b显示了独立前(1957年)刚果(金)精炼产量份额的下降,以及刚果危机(1963年)和蒙博托对采矿业实行国有化(1967年)期间的下降。同时,1968-1974年的相对稳定时期(当时本格拉铁路遭到破坏),刚果(金)的精炼产量的世界份额不断增加。上述事件叠加钴危机(1978-1979年)期间的价格上涨,促使日本、芬兰和苏联投资以扩大产能——这开始侵蚀刚果(金)精炼产量份额。1981-1983年,钴生产商积累了大量的金属钴库存,刚果(金)的精炼产量从1981年的11100吨减少到1982年的5500吨。1984-1991年,尽管钴价没有完全恢复,但刚果(金)的精炼产量基本恢复至1981年的水平。这一时期,考虑到其他国家的产量增加,刚果(金)精炼产量的份额只恢复到45%,不及之前一直保持的50%-70%。由于蒙博托统治结束后的经济动荡,以及国内矿山生产和中间材料储备的匮乏,刚果(金)的精炼产量下降,其全球占比也随之减少。

(一)从开始到蒙博托的钴产量(1924-1997)

1925-1930年,比利时联合矿业公司在刚果(金)加丹加矿山产量从273吨增加到755吨,但由于大萧条期间需求减少导致国际铜价和钴价低迷,产量在1931年下降了61%,此后基本保持在每年200-300吨左右。随着经济复苏,刚果(金)的矿山产量从1936年的318吨增加至1937年的978吨,几乎增加了两倍。由于二战期间需求增加,产量在1940-1942年间又翻了一番。此后,随着铜价上涨,1945-1956年刚果(金)矿山产量稳步增长(2805吨增加至9087吨)。1957-1965年,由于铜价和钴价下跌,钴产量再次趋于平稳。

由于交通基础设施遭到破坏、技术人员短缺以及加工材料匮乏,1960-1965年的刚果危机限制了钴产量增长。1962-1963年,比利时联合矿业公司的钴产量下降了24%。尽管1966-1969年钴价上涨,但钴产量仍然停滞不前。1967年,蒙博托将比利时联合矿业公司的铜钴生产资产国有化引发纠纷,使比利时的钴生产和销售减少。随着1969年底这一争端的解决,刚果(金)的矿山产量从1970年的14000吨增加到1974年的17600吨。1975年,当刚果(金)的铜钴生产商无法通过本格拉铁路进行产品运输和出口时,产量再次减少,这导致刚果(金)的钴产量从1974年的17600吨下降到1977年的10200吨。

1975年开启了刚果(金)矿山生产的长期低谷。1974-1977年,矿山和精炼产量都持续下降。由于钴精炼比采矿能耗更高且缺乏充足的电力供应,刚果(金)精炼产量很难恢复到1974年的水平。1970年,蒙博托创建了一家国家公用事业公司来提供电力,1974年,国营电力公司接管了各省的所有私营电力公司,使其成为国家垄断企业。但是,这种垄断并未提升刚果(金)的电气化水平,反而由于管理不善、腐败而降低了电力的可靠性和可用性。尽管1982年在刚果(金)西部建造了一座1424兆瓦的大坝(Inga II)和一条连接加丹加地区的1700公里输电线,以为加丹加铜钴生产供应电力,但电力仍是钴精炼的主要长期障碍。

1975-1977年,刚果(金)矿山和精炼产量减少,加之美国不断扩大的需求量,全球钴库存大幅减少。1977-1979年钴价从17美元/磅上涨到68美元/磅,后再到81美元/磅。1981-1982年美国经济衰退,加之1978-1981年钴价高悬,美国(当时世界上最大的消费国)的钴需求降至1960年以来的最低水平。刚果(金)矿业总公司将矿山产量从1981年的15400吨减少至1982年的11300吨,减产27%,并将精炼产量从1981年的11100吨减少至1982年的5500吨,减产51%。

1978-1982年的钴危机之后,刚果(金)矿业总公司获得国际贷款以扩大矿山和精炼生产能力。1983-1986年,刚果(金)的矿山产量从11300吨增加至33400吨的峰值,精炼产量也从5400吨增加到14500吨。快速增产导致钴价暴跌,刚果(金)矿业总公司不得不再次限制钴生产。

1990年9月,坎莫托矿山(当时全球最大的地下矿山)的坍塌掩埋了地下选矿厂导致停产,刚果(金)钴产量从1990年的19000吨到1991年的9900吨。同时,由于投资不足导致的相关设施维护不利,位于坎莫托地下矿山旁边的全球最大的露天钴矿KOV也无法运营。政治动荡、社会不稳、通货膨胀、外国投资推迟以及劳动力、消耗品和备件短缺等因素叠加,使刚果(金)的矿山和精炼产量直线下降。矿山产量每年大约减半,从1990年的19000吨下降到1994年的800吨,精炼产量从1990年的10000吨下降到1993年的800吨。

(二)蒙博托之后过渡时期的钴产量(1997-2006)

尽管爆发了两次刚果战争,但刚果(金)的矿山产量还是从1994年的800吨逐渐增加到2003年的14800吨,矿山产量的逐步增加得益于手工采矿和外国矿业公司以及有影响力的私人投资的增加。

1997-2003年,大部分增产都来自刚果(金)政府、刚果(金)矿业总公司和有影响力的私人投资者之间的交易。据报道,这些投资者——比利·劳滕巴赫、约翰·布莱登坎普和乔治·福雷斯特——与刚果(金)政府、津巴布韦政府及军方存在联系。其他投资者,如波兰铜业、美国矿业公司以及加拿大全景资源等,由于合同重新谈判或来自刚果(金)政府和刚果(金)矿业总公司的合同撤销,纷纷出售或放弃项目。

2000-2004年,中国的小型贸易商和加工商购买手工钴矿和其他钴矿,利用刚果(金)的小型设施中进行加工或直接出口中国。2005-2006年,较大的中国公司购买中间工厂以加工手工和其他钴矿,而中国铁路集团购买了矿山开发项目。这些(和其他)投资在第二次刚果战争后使得刚果(金)的矿山产量持续扩大,从2004年的20200吨增加到2006年的27100吨。

1997-2006年的过渡期是上述投资者获得刚果(金)钴矿所有权的时期。1997年4-5月,福雷斯特控制的公司在当时刚果(金)最大的两个钴生产资产鲁苏西(Luiswishi)和卢本巴西(Lubumbashi)矿渣冶炼厂中持有大量股份。在担任刚果(金)矿业总公司董事长之后,福雷斯特与金罗斯黄金公司(Kinross Gold Corp)成立了一家合资企业,以控制坎莫托地下矿山。1998年,被劳滕巴赫控制的Ridgepointe收购之前属于刚果(金)矿业总公司的穆坦达和Kababankola,但合同在1999年被撤销并转移给了布莱登坎普控制的Tremalt有限公司。2002-2012年,丹·格特勒获得了几项铜钴特许权和设施,这些特许权和设施曾经或将成为刚果(金)最大的四个钴生产业务:其中穆坦达和坎莫托两大钴矿由格特勒控制的公司开发,并出售给嘉能可;RTR Metalkol的尾矿回收项目和博斯矿业项目最终出售给欧亚资源集团及其子公司。

上述投资使刚果(金)的矿山产量几乎翻了一番,从2003年的14800吨增加到2006年的27100吨。

2007-2010年,由于穆坦达、坎莫托、博斯矿业和腾克丰古鲁梅产量增加,刚果(金)钴矿产量有所增加。为响应刚果(金)政府要求矿业公司在出口前加工矿石和精矿的要求,控制穆坦达、坎莫托和腾克丰古鲁梅的公司开始生产粗制氢氧化钴。2007-2010年的额外增长来自Metorex公司的如瓦西(Ruashi)矿,该矿以前属于美国矿业公司。

2007-2010年,刚果(金)钴矿产量从的25400吨增加到60000吨。由于全球金融危机后的钴价下行和经济的不确定性,2013年的钴产量下降为56000吨。尽管穆坦达的产量从8900吨增加到13700吨,腾克丰古鲁梅从7700吨增加到12100吨,但总体产量仍然下降。同时,粗制氢氧化钴生产业务的扩张导致了刚果(金)钴矿生产的转变,从2012年起,粗制氢氧化钴产量超过了精矿产量,加工能力的提升为刚果(金)政府创造了更多的附加值和税收,并降低了公司的散装运输成本。

2011-2012年,中国公司开始大量投资于刚果(金)的钴生产资产,以确保其在中国不断扩大的精炼生产的原料供应。腾克丰古鲁梅是一个重要例证。2013-2018年,腾克丰古鲁梅的产量从12100吨增加至18800吨的峰值。2013年,自由港麦克莫兰公司的一家子公司控股了腾克丰古鲁梅,另一家子公司则控股芬兰的科科拉(Kokkola)精炼厂。这两家子公司在2013年签署了供应协议,腾克丰古鲁梅每年为科科拉精炼厂供应15000吨中间原料(粗制氢氧化钴)。2016年,自由港麦克莫兰公司与洛阳钼业就收购腾克丰古鲁梅和科科拉精炼厂进行谈判。鉴于中国不断扩大的精炼产能,洛阳钼业仅购买了腾克丰古鲁梅。2022年2月,据媒体报道,腾克丰古鲁梅大部分钴都出口到中国,近期收购了科科拉精炼厂的优美科公司也已与嘉能可签署了新的原料供应协议。

2013-2020年,刚果(金)钴矿产量从56000吨增加到98200吨。穆坦达的矿山产量从2013年的13700吨增长到2018年的峰值27300吨,成为世界上最大的钴矿。在刚果(金)政府实施新的采矿法后不久,嘉能可以钴价低廉和难以获得氢氧化钴生产所需的消耗品为由暂停了2020年的生产(新的矿业法引入了50%的超级利润税,将政府的钴特许权使用费从2%提高到10%,并改变了资本利得和现金汇回的规则)。这一时期,许多其他中国公司投资于钴矿开采业务,增加了刚果(金)的矿山产量。与腾克丰古鲁梅一样,这些投资确保了钴矿和中间材料的供应稳定,以满足中国最大的钴化工精炼公司不断扩大的产能。

短期内,预计嘉能可的穆坦达和坎莫托(120000吨/年)、欧亚资源集团的RTR Metalkol(30000吨/年)以及Chemaf开发的姆托希项目(12000吨/年)的扩张将使刚果(金)的钴矿产量显著增加。预计中国公司也将进行产能扩张,包括刚果东方矿业(4000吨/年)和中国有色金属矿业公司的迪兹瓦(3000吨/年),以及金川的穆松尼(约3000吨/年)和万宝公司的庞比(5000吨/年)。这些扩张能否成功将取决于许可、基础设施、融资、政府监管、矿物加工消耗品的可用性,以及铜和钴的预期价格。作为历史趋势的延续,费利克斯·齐塞克迪(Felix Tshisekedi)领导下的刚果(金)政府准备重新评估其前任政府签署的采矿合同,这可能对刚果(金)未来的钴矿生产产生重大影响。

与市场规律相符合,钴生产商在1982年经济衰退、1987年钴去库存以及嘉能可2019年底关闭穆坦达等低价时期减少供应。但是,刚果(金)钴生产的几次中断却与市场力量无关。刚果危机期间,交通基础设施遭到破坏,技术人员短缺,加工材料匮乏,导致1962-1963年钴矿产量下降24%,随后经过四年时间才恢复到1962年的水平。1965年蒙博托上台执政,1966-1967年对刚果(金)的钴生产资产实施国有化,比利时联合矿业公司与蒙博托政府就项目重新进行谈判,导致钴产量下降14%。此事过后,刚果(金)的钴产量同样用了四年时间才恢复到1966年的水平。安哥拉内战期间,敌对派系对本格拉铁路(当时刚果(金)通往大西洋的主要运输路线)造成的破坏,导致1974年的钴矿产量相较于1976年下降了38%,五年后才恢复到接近1974年的水平。尽管加丹加1977-1978年先后爆发两场冲突被认为引发了钴价上涨的钴危机(当时钴价从1977年的5.62美元/磅上涨到1979年的32.83美元/磅),但1976-1977年的矿山产量保持相对平稳,并在1978-1980年有所增加。

相较于上述事件,人们认为刚果(金)的钴生产极易受到干扰,这种观点可能来自于20世纪90年代刚果(金)钴产量的崩溃。1986年,刚果(金)矿山产量达到33400吨峰值;1987年,刚果(金)矿业总公司开始实施生产配给,以减少钴库存并优先回收铜。由于之前二十年的维护和维修投入不足,以及生态环境的崩溃,在此后的几年间,刚果(金)的国有钴生产开始出现问题。钴矿产量在1994年下降到800吨,直到2008年才恢复到1986年的水平。钴精炼厂的产量在1993年下降到800吨,最终在2016-2020年保持在150吨/年以下。因此从历史的角度来看,由于国有矿企倒闭导致钴生产中断,刚果(金)的钴供应确实存在风险。

从那时起,刚果(金)政府就成为采用华盛顿共识的许多国家之一,即私营公司取代国有企业应成为经济的驱动力。刚果(金)政府和刚果(金)矿业总公司不应该直接管理矿产资源的勘探、开发和生产,而是应在控制拥有这些资产的合资企业的私营公司中持有少数股份。虽然这肯定有助于自2002年私有化以来刚果(金)钴矿生产的稳定和持续增产,但刚果(金)政府和刚果(金)矿业总公司以合同的重新审查、谈判甚至取消,以及影响项目经济性的采矿法规变更等方式,对刚果(金)采矿业施加控制,给投资者带来了不确定性。这种不确定性往往对推动海外直接投资造成负面影响。或许正是由于这种不确定性,西方公司(除了嘉能可)不再持有刚果(金)的钴生产资产。嘉能可之所以能成为个例,部分原因在于其作为全球最大的商品贸易公司之一的高杠杆作用。

不同于西方跨国公司出于规避风险的考虑从刚果(金)撤资,当前中国、哈萨克斯坦和迪拜的公司正持有并投资刚果(金)的钴生产资产。即将进行的合同审查是否会改变这些公司的钴生产和投资决策还有待观察。未来钴供应的另一个潜在威胁是出口禁令,对钴矿石和精矿的出口禁令似乎对钴矿生产的影响不大,但如果刚果(金)政府以发展国内精炼产业为由,对粗制氢氧化钴实施出口令,这可能会导致供应中断。另一个威胁来自中非到沿海港口的交通基础设施。以史为鉴,发展新的强大的运输网络(无论谁来建设)能够在很大程度上降低未来钴供应中断的风险。总之,遵守既定合同、监管稳定和运输网络可能是未来刚果(金)钴供应连续性的关键因素。

中国对稀土的控制在2010年重新激起世界对关键矿产的关注,而钴矿开采和加工所需的技术与稀土极为相似,学界对钴的研究空白仍有待填补。同时,研究中国日益增长的影响力、其背后的动机(加强海外钴矿投资的动机)以及确保其影响力的方法,对其他国家的电池生产商(以及其他钴产品制造商)了解钴供应风险具有重要意义。

*文章原载Resources Policy, 原题为“One hundred years of cobalt production in the Democratic Republic of the Congo”, 限于篇幅,文章有所删节。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考;

2、如若转载,请注明出处:http://www.xinghuozhiku.com/330987.html