作者:一棵青木

本文转载自:远方青木(ID:YFqingmu)

现在很多人都对外借钱,而且对欠条有一种迷之自信,好像只要对方肯打下欠条那自己的钱就一定会有保障,实在不行自己可以拿着欠条去起诉。

当你手持欠条来到法院后,能拿回多少钱呢?

很多人也有模模糊糊的认知,知道可能拿不回全部的本金,但具体能拿回多少并没有直观概念。

今天我给大家列几个例子,看看欠条这东西到底值多少钱。

首先看第一个,借出去5000万的欠条,最后只拿回来5万的本金。

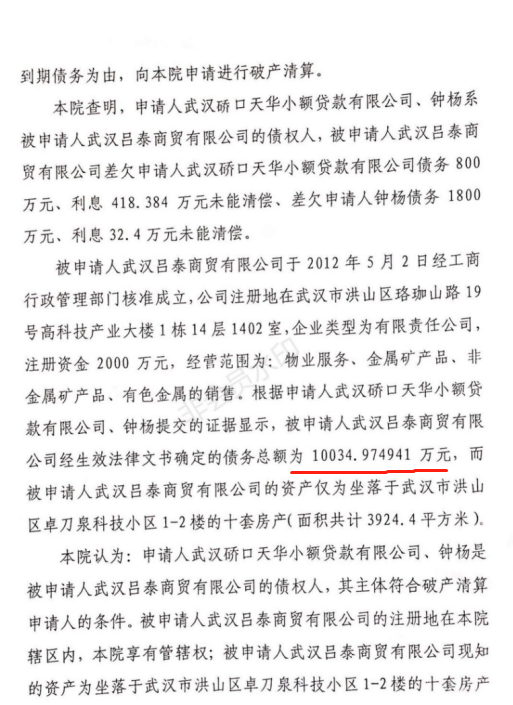

这个欠条我是在法拍网看到的,是一笔三角债,武汉吕泰商贸有限公司的2笔应收账款,其中湖北勇胜工贸有限公司欠4671万,湖北神名商贸有限公司欠293万,合计约5000万应收账款,也就是发了货对方没给钱,使劲拖,就是不打款。

事实证据非常清楚,吕泰也起诉了,官司也赢了,裁决书也拿到了,但对方的公司完蛋了,名下找不到合法财产了。

拖几年之后,武汉吕泰商贸公司自己也破产了,被人告到法庭,经法院确认的债务高达1个亿,名下的合法财产仅有10套房产约3924平。

于是吕泰的其他资产就被拿出来拍卖了,包括那5000万应收账款。

申请人知道这个钱难要,于是同意把这笔应收账款8折出售,只要3900万现金你就可以把这5000万的欠条拿走,还能一并追索这多年来欠的利息。

因为很明显这是个死账,虽然拥有合法的欠条,甚至法院都裁决对方应该赔你5000万,但对方名下已经没有合法财产了,吕泰自己早就穷尽了合法手段进行追索,压根拿不回来钱。

后来申请人认清现实了,知道这个钱难要了,于是就改变了策略,把这笔债权1元起拍,和前面的3900万起拍价形成了极其强烈的对比。

1元起拍啊,5000万元的债权只要1元,吸引了无数人的注意,高达4000次围观,并成为了今年湖北债权法拍竞拍次数最多的拍品。

经过了540轮的激烈角逐和高达200次的延时,获胜者以5.4万元的叫价击败了所有竞争对手,拥有了对勇胜工贸和神名商贸追索5000万元的权利。

这种激烈的拍卖对轰基本可以反应该欠条的市场价,甚至可能比真实的市场价还要高上不少,很多法拍房高价拍不出去,1元起拍反而拍个超高的价格就是这个道理。

就这,该欠条只收回了千分之一的资金,5000万的欠条只卖出去5万元。

其实也许最开始起拍定价3900万,然后1元起拍,把眼球吸引的足足的,这也许是申请人想最终多拍点钱的一种策略,故意这么定的。

但就算手段这么高明,把眼球吸引的这么足,最终也就卖出去5万块。

道理我上面也说了,合法追索手段早就已经被人穷尽了,非法手段法律是不支持的,也就是没人有那本事靠这个欠条拿到钱。

有些人牛逼,能硬生生的挖出一些极其隐秘的合法财产然后申请法院查封,那是他的本事,要是挖不出来那这个欠条就是一文不值。

别人欠钱就可以使劲打,别人欠钱就要求法院把他送进去坐牢还钱,这些都不可能被法制社会所支持的,法制社会只支持当你拥有合法欠条的时候,把对方名下的合法财产查封然后拍卖,最后把拍卖的钱给你。

对方名下的房产,存款,甚至退休金,这些都可以执行,只要是合法的财产法院都可以帮你。

但如果对方名下没有合法财产,那就无法执行,欠条再合法也是一文不值。

转移合法财产的手段很多,越是体量小的个人越是容易转移,越是体制外的越容易转移,这些都要在你放款前自行甄别,也就是所谓的风险。

风险越大则利率越高,风险越低则利率越低,此乃市场规律,金融机构都是这么定价的。

如果你对一个风险极大,自己名下没多少合法财产还可以轻易转移财产的人放款,收的利率还特别低,那是你自己的问题,属于贱卖自身合法权利,和法律没什么关系。

一旦出现对方名下没有合法财产这种事,那么5000万的债权实质上只能收回5万元,还是一些赌狗想以小博大去试试你才能收回这5万,如果你自己去索债那极大概率就是一分钱收不回来。

所以欠条值多少钱可以看看法拍网,各种价格琳琅满目一目了然,比你在家瞎猜要明确的多。

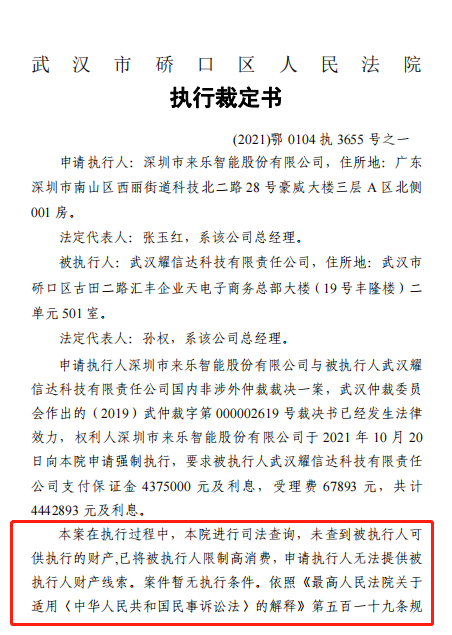

武汉耀信达科技有限责任公司曾欠了深圳市来乐智能股份有限公司一笔钱,武汉人民法院认定的本息金额为444万元。

但耀信达公司名下未查询到任何可供执行的合法财产,法院只能将被执行人限制高消费。

来乐智能股份有限公司只想要回钱,不想要债权,也无法提供财产线索让法院去查封,于是只能无奈将这笔已经被法院认可的债权拍卖,也已经愿意认亏出局了,同意5折起拍,只要给227万就同意放弃这笔债权,其他的钱不要了,就当这笔买卖血亏了。

无可执行财产的债权还想5折卖出去?这不是纯纯的做白日梦么。

毫不意外的流拍了,根本没人对来乐智能这笔债权感兴趣,你要么就当废纸收藏要么就自己去追债。

这笔债权来乐智能拍卖了多次,价格一降再降,最后终于卖出去了,有一个人以38万元的价格买下,相当于这笔债权打了0.85折,连1折都不到。

其实有人愿意38万元买下这笔债权已经很幸运了,估计有内幕人士知道耀信达公司在哪个犄角旮旯的地方藏着点财产能被执行,或者有其他途径向法院证明他人名下的财产其实应该属于耀信达。

和前一个千分之一卖出去的债权同时对比,我想你大概知道一旦对方名下无可执行的合法财产,那你手里持有的欠条到底还能剩多少钱了。

简单的说就是你能找到多少合法财产就值多少,找不到就一文不值。

为什么银行放贷的时候一定要抵押物?因为有抵押物才能保证银行的本金安全,无抵押物可供执行那所谓的借款合同对银行来说同样是废纸一张。

为什么银行那么喜欢住宅做抵押物?因为住宅被抵押后无法交易无法转移,你半夜用卡车拉都拉不走,拍卖回款还快,所以当然最受银行欢迎。

所以房贷是银行最喜欢的业务,风险低利润高,和其他高风险的商业贷款相比,基本属于躺赚。

没有抵押物的贷款银行也做,但没有抵押物的时候如果你不还钱,银行是一点办法都没有的,所以银行必须考虑你名下的合法财产到时候还能有多少。

体制内的贷款额度就会高一点,名下养老金多的贷款额度就会高一点,同时享受的利率也会低一点,总之银行会把你各种明暗的资产信用都考虑在内,然后定出你的信用额度。

银行是国家开的,很多坏账烂账银行都没办法靠法律收回来,只能认亏核销,你当然不能指望法律一定可以帮你拿回欠条上记载的所有的金额。

放贷有风险,法院一定会支持你的欠条,也会帮你去要账,但只能帮你查封对方名下的合法财产,如果查不到财产了,那就只能算了。

这个是多少年来的明规则,所有放贷人打款前必须考虑清楚,你不考虑清楚就打款那是你自己的事情,不能把法律想当然,更别指望法律会支持黑社会那种把债务人往死里打的办法。

如果对方没有给你任何抵押物,你也不知道对方名下有什么合法财产可以当对方违约后被你执行,那你最好的办法就是不放款,不当放贷人。

不然的话,你这笔钱放出去之后可能直接就1折了,甚至只剩千分之一,这个才是借钱的规则。

家里人如果非要对外借钱,你可以建议他们看一看公开的法拍网哦,搜一下自己的城市,然后搜债权类目,看里面的东西比啥教育效果都要好。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考;

2、如若转载,请注明出处:http://www.xinghuozhiku.com/343282.html