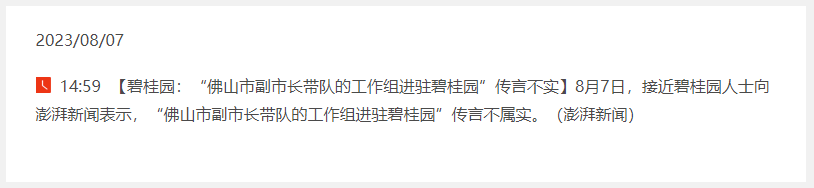

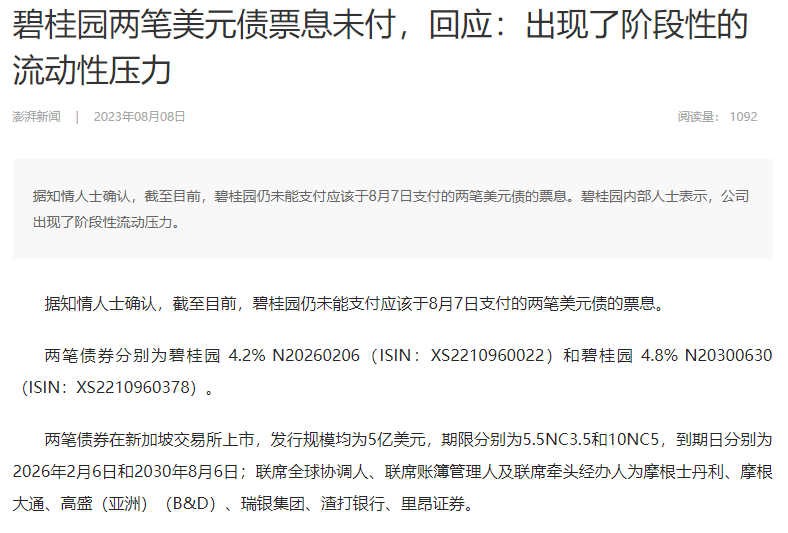

碧桂园来到了风口浪尖! 2023年8月9日 上午10:40 • 城市乡村 作者:牲产队长 本文转载自:牲产队 碧桂园不太平了。 先是网络上盛传,佛山市副市长带队入驻碧桂园,引发公众的担心。碧桂园方面辟谣,否认有工作组入驻。可是,就像这苍蝇不钻无缝的洞,这珠江流域没有风,它就不会起浪。 在房地产行业整顿时,碧桂园被誉为最稳健的民营房企之一。在恒大、融创、中梁、阳光城、建业、富力等地产集团先后爆雷时,碧桂园的账户上是躺着上千亿现金流的。碧桂园还被有关部门表扬过,被评为优质房企。在融资收紧的情况下,碧桂园还能通过公开市场发债,一些国资基金公司也愿意与碧桂园共渡难关。 讲道理,碧桂园是一众大型民营房企中,爆雷概率最低的。可是,碧桂园还是来到了风口浪尖之上。8月7日,碧桂园两笔美元债到期未付。这是一个危险的信号。就像多米诺骨牌,恒大、融创、阳光城等房企,都是从第一笔美元债违约开始的,难道碧桂园也要坚持不住了吗?为什么碧桂园会无法偿付到期的美元债? 2022年底,碧桂园发布年报显示,碧桂园账户上还有1475亿元的现金余额,剔除预收账款后的资产负债率降低至69.4%。这个资产负债率看起来很高,但和同行对比起来,不算特别高。万科的资产负债率76.95%,保利地产的负债率68.4%,中海地产59.1%,招商蛇口62.42%。和国有龙头房企相比,碧桂园的资产负债率略高一点,但和万科这类混合所有制的房企相比,碧桂园不算太突出。 至于那些已经爆雷的房企,碧桂园可以称得上是优等生了。碧桂园的情况和万达很像,基本面都挺好,政策环境也在大幅改善,但偿债能力却是令人大跌眼镜。 王健林到处甩卖资产,卖广场,卖股权,只为回笼资金,维持企业商誉,为登陆港股保驾护航。碧桂园不同的是,它还没卖资产,而是借助政策宽松,提高融资能力,新增企业债券。从当前的情况来看,碧桂园所处的环境要好得多。真正给碧桂园造成压力的是,持续下滑的销售,房子卖不动了,现金流难以正向循环流动。 2020年,碧桂园的权益销售总额是5700亿,2021年,就下滑到了5580亿。2022年更惨,碧桂园的权益销售总额暴跌至3574亿,跌幅高达35.95%。进入2023年以后,全国房地产销售并没有回暖,而是继续下滑,碧桂园一季度权益销售总额降至718.7亿。要是在接下来的3个季度里,不能扭转房产的销售,全年权益销售总额可能要跌至2000亿以内。 我们常说,“一鲸落,万物生”。可事实上,它的背面是,时代的一粒沙,落到个人头上就是一座山。碧桂园的体量比恒大更大,而在去杠杆方面,碧桂园做得要比恒大好得多。恒大的问题在于,无节制地扩张,搞了恒大冰泉,恒大足球,恒大粮油,恒大汽车,恒大健康,恒大文旅、恒大音乐等,涉足领域非常大,而钱却主要来自于房地产。恒大音乐、恒大汽车、恒大冰泉等,都是亏损的买卖。恒大足球更是开启了中国金元足球的新时代。 在业务扩张方面,碧桂园比恒大要谨慎得多。碧桂园主要还是围绕房地产为核心,向上游做了博智林机器人,专攻建筑自动化。另外就是做了碧桂园创投,自己不深入产业,只做背后的投资人,先后参投了比亚迪半导体、蜂巢能源、长芯存储、紫光展锐、蓝箭航天等一堆高科技创新企业。 这种做法要轻得多,把专业的事情交给专业的人做,而不是自己跨界、跨领域去深入。碧桂园能保持账上现金流比其他同行要充沛,主要就是自己不搞巨额投资,对多元化扩张,相对谨慎。 在队长看来,碧桂园所面临的难题是房地产市场本身转型的阵痛。过去的高杠杆、高周转模式,已经行不通了。但短期内,碧桂园也无法找到一个新的增长模式。在房地产市场持续下行阶段中,资金压力逐渐变大。 不过,碧桂园挺过了最艰难的时刻。而今,政策上,刺激房地产,维持房企经营稳定,稳经济,稳就业,促增长,已经成为主旋律。对碧桂园而言,大环境要宽松得多,活下来的问题不大,但过去的辉煌是一去不复返了。 1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:http://www.xinghuozhiku.com/356728.html 赞 (1) 0 0 生成海报 万达反腐!投资副总被公安带走,或因亏掉王健林一个“小目标” 上一篇 2023年8月9日 上午10:38 国家审计署赴地方调查!3药企套取资金40亿,推高出厂价格,公立医院违规采购或使用医疗器械,潜藏生命健康安全隐患,招标混乱… 下一篇 2023年8月9日 上午10:44 相关推荐 今天! 2021年9月30日 当时代开始做减法的时候,我们该怎么办? 2023年8月18日 苏翊鸣回应“分数被打低” 2022年2月8日 中国最大沙漠发洪水,真的假的? 2021年9月14日 拉着近百吨土豆到达上海后,他们滞留了12天…… 2022年4月12日 蒋经国之子闹绯闻?都是选举闹的! 2022年9月24日 毛主席短短五个字的一句话,为何折服了尼克松? 2021年12月27日 中国的洲际导弹,为什么要飞过北极的天空? 2021年11月10日 发表回复 请登录后评论...登录后才能评论 提交