作者:一棵青木

本文转载自:远方青木(ID:YFqingmu)

宇宙第一房企碧桂园,从7月开始就流言频发,给人一种摇摇欲坠的感觉。

但那各种小道消息的产生也不能完全的算瞎编,因为各种对碧桂园不利的公开信息太多了。

7月中旬,碧桂园在境内和境外的部分债券价格急速下跌,短时间内暴跌了30%。

7月19日,碧桂园服务的总裁李长江,在股价已跌倒超低位的时候清仓式减持自己的股票,只留0.11%。

7月30日,碧桂园实控人杨惠妍宣布将手中碧桂园服务20%的股权合计64亿捐赠给位于香港的国强公益基金会,因为按现行法律规定,公益基金的权益不受公司破产的影响。

这些信息已经很吓人了,但和后面的事比起来都不算啥。

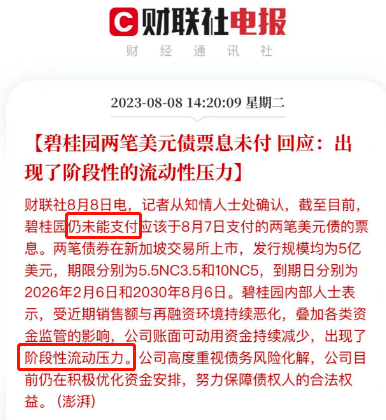

8月8日,碧桂园宣布自身出现了阶段性的流动性压力,未能支付两笔美元债的票息,正式触发债券违约。

这两笔美元债的发行规模均为5亿美元,合计10亿美元。

但请注意看标题,碧桂园未能支付的不是本金,是票息,也就是利息。

这两笔美元债一个是在2026年2月6日到期,利率4.2%,一个是在2030年8月6日到期,利率4.8%,这次需要支付的只是0.45亿美元左右的年度利息而已。

对于碧桂园这种庞然大物而言,这点钱理论上应该是分分钟可以拿出来的,但如今却出现了违约,账上的现金连这点利息都付不起了。

如果一家企业账上连付利息的钱都拿不出来了,那说明资金链已经高度危险,肯定不会再有金融机构愿意放贷了,同时会尽快收回贷款。

对于高度依赖金融的房地产而言,一旦出现这样的情况那基本就完蛋了。

和恒大不同,碧桂园不算房地产里面的差生,还算是比较听话的,至少不搞汽车不搞矿泉水,乱花钱没那么厉害,从拿地金额来说也可以看出扩张到2020年就停止了。

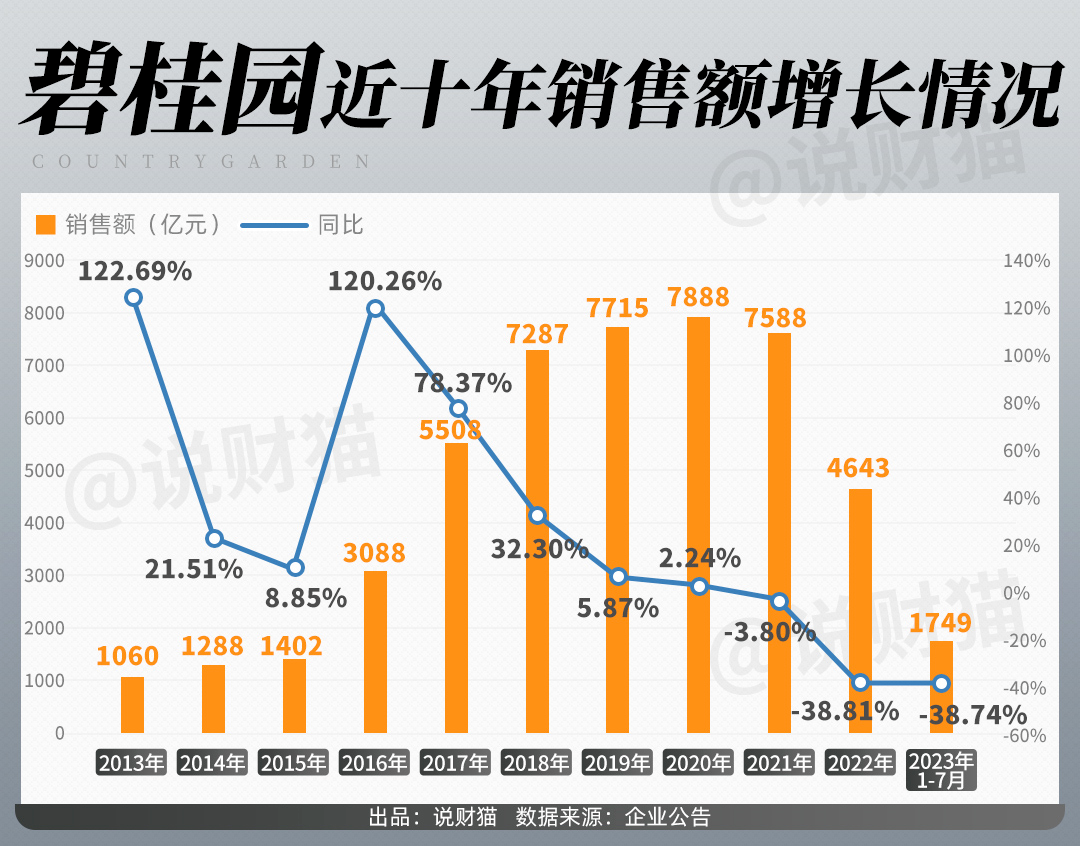

2018年碧桂园的拿地金额为1204亿元,2019年暴涨为2256亿元,2020年就缩小为1512亿元。

2021年7月,恒大暴雷,这一年碧桂园的拿地金额为1397亿元。

2022年,碧桂园全力收缩,保交楼,这一年拿地金额仅为185.9亿元,同年裁员3万多人,高管断崖式降薪。

这一年碧桂园的交房数量比恒大还多,因为碧桂园主要是三四线城市,同样的操盘金额涉及的家庭远远高于其他房地产企业。

如果碧桂园扛不住了,虽然可能金额和恒大差不多,但其实社会影响和保交楼的压力比恒大要大一倍都不止。

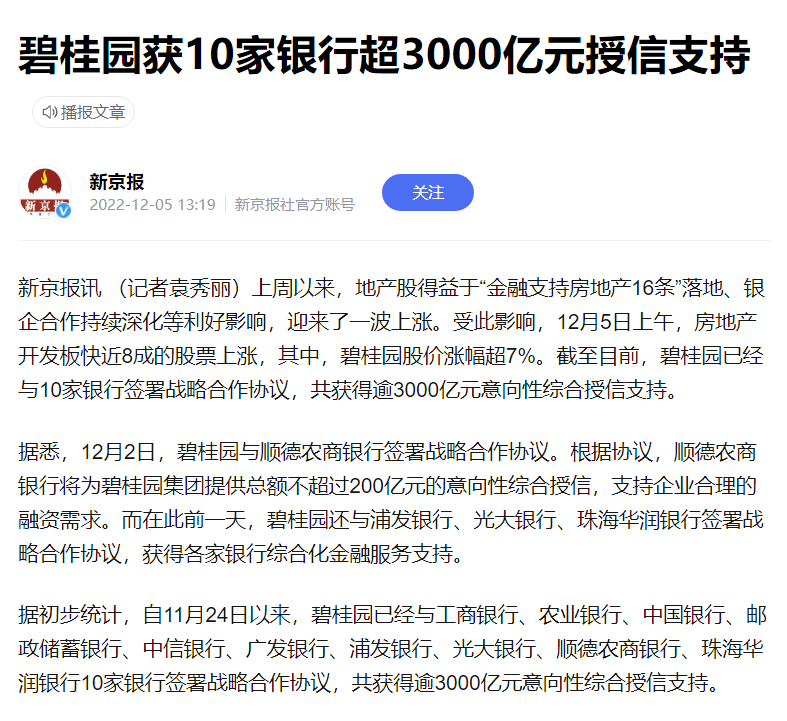

2022年底,碧桂园获10家银行超过3000亿元的授信支持,这一大笔钱让碧桂园短期内再无资金压力。

但没想到的是,给的贷款碧桂园半年就花完了,到了今年7月资金链就断了,想续命还得几千亿。

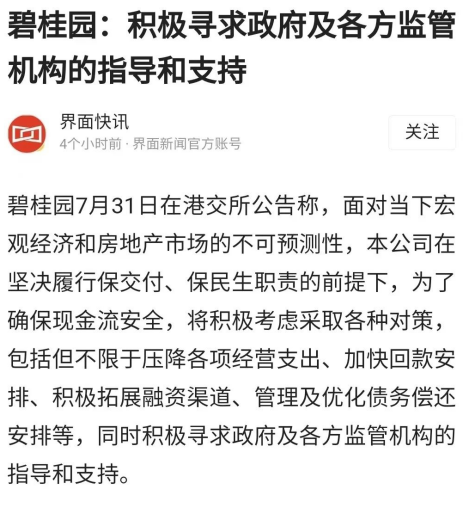

碧桂园说自己正在积极寻求政府及各方监管机构的指导和支持。

我觉得应该没人想碧桂园倒,大家都想救,但这咋救得起啊。

3000亿授信刚给,半年时间就连0.45亿美元的利息都付不起了,国家又能授信你几个3000亿呢?

恒大确实是疯狂高杠杆的代表,但碧桂园也不差,轮加杠杆那是仅次于恒大。

著名的高周转制度就是碧桂园发明的,鼎鼎大名的“4568”法,拿地4个月卖楼5个月回款6个月现金流回正,8个月再投资。

根据金融专家计算,严格按这种方法滚动操作,一笔资金可以利用3~4次,1亿元的投资可以在2年内做出超到100亿元的销售额,简直就是离谱。

因为这套玩法,碧桂园的销售额暴涨,弯道超车,连续6年成为了中国销售额第一的房企。

因为碧桂园的疯狂拿地,且专在三四线县城拿地,导致前些年的时候碧桂园所到之处房价一律飞涨。

虽然说碧桂园比恒大强,不算差生,但强的有限,远不算优等生。

8月9日,碧桂园官宣无力支付0.45亿债务利息的第二天,已经阔别北京土拍市场足足4年半的万科,成功在16轮激烈的竞拍中以总价27.4亿元拿下了一块7.85万平米的土地。

曾经的中国第一房企,但已经被碧桂园超车了足足6年。

万科不仅在6年前就开始主动控制规模,而且还在2018年9月的时候总裁郁亮公开喊出“活下去”的口号,在那个房企都在疯狂借钱上杠杆的年份显得非常不合时宜。

2018年9月的时候万科觉得自己可能要活不下去了,而碧桂园对此的回应是在2019年的时候把拿地金额提升至2256亿元,同比2018年近乎翻倍扩张。

2022年,碧桂园开始紧急收缩规模,紧急裁员,紧急要援助,拿地金额近乎归零,并在年底拿到了国家给予的3000亿元银行输血。

以碧桂园的眼光看,形势已经一片灰暗,自己能在2023年活下去都困难。

但在2023年2月9日,曾经觉得自己快活不下去的万科郁亮,却在年会中公开发言称“微光已变曙光”,认为最黑暗的时候已经过去。

2023年8月9日,万科重返阔别4年半的北京市场,拿下新的地块。

这碧桂园和万科对情况的判断,几乎是完全反过来的,而双方所处的大环境是完全一致的。

碧桂园能有今日,到底是因为大环境,还是因为自己当年疯狂上杠杆?

国家在2016年底就开始调控房地产了,万科在2018年9月就觉得自己能活下去就不错了。

而碧桂园2019年的时候还在扩张,而且是翻倍扩张。

到2022年才开始紧急自救,才开始觉得自己可能活下去都困难了,是不是太晚了,晚了足足4年啊。

碧桂园当年不那么疯狂的借钱拿地,如今不会那么困难,县城的房价也不会涨那么离谱。

要是再给3000亿授信也只能帮碧桂园再续半年命,那这钱给的又有啥意义呢。

一念天堂,一念地狱,不管做人还是做企业,都千万别贪。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考;

2、如若转载,请注明出处:http://www.xinghuozhiku.com/357732.html