本文转载自:经济机器(ID:EconomicMachine)

3月8日,硅谷银行(即SiVB,下同)宣布卖出210亿美元证券,实现亏损18亿美元,同时拟发行22.5亿美元新股,引发股价暴跌。周末传出SiVB关闭消息,形势急转直下。

那么,SiVB危机是如何发生的?更深层次的原因是什么?是否意味着2008年金融危机再现?对市场有何影响?我们尝试通过几个问题,梳理整个事件的脉络和影响:

硅谷银行是谁?

为何一夜之间火遍全球?

硅谷银行(SiVB)于1983年10月17日由Bill Biggerstaff和Robert Medearis创立。自成立之初,该银行的经营战略即是服务风险投资,主要存款来自风投支持的早期创新企业。随着客户的不断长大,SiVB服务边界也在不断扩大,为创业企业提供融资,并为已经处于“成熟期”的客户继续提供服务。截至出事前,SiVB是全美排名第16位的银行,算是中等规模的、有明确特色的银行。

根据其网站,美国得到风投参股的初创企业里将近半数公司和硅谷银行有生意往来,去年上市的美国风投参股的科技和医疗保健公司里44%和该行打过交道。硅谷银行网站列举的客户名单中有Shopify、风投公司Andreessen Horowitz和网络安全公司Crowdstrike Holdings。

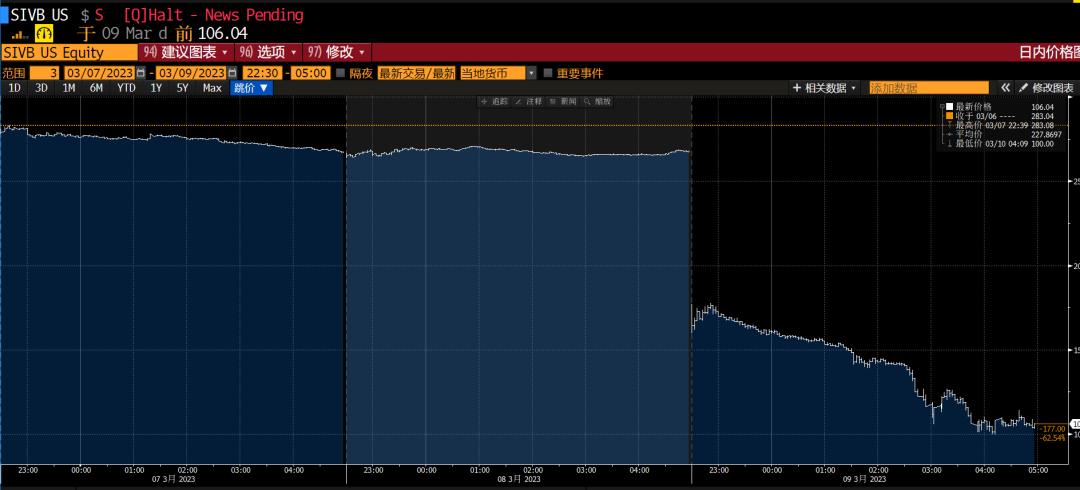

3月8日,硅谷银行宣布已卖出210亿美元证券,实现亏损18亿美元,并计划发行22.5亿美元新股。这让包括Peter Thiel的Founders Fund, Coatue Management和Union Square Ventures在内的一些知名风投感到不安,据悉这些公司指示投资组合部门从硅谷银行提取资金。同时,如此大规模的股票增发,也意味着现存股东权益受到严重稀释,引发了股票抛售行为。3月7号,股价先跌15%。随后随着事件的发酵,3月9日,股价一日暴跌60%。

图1、硅谷银行股价暴跌

硅谷银行暴雷:

风口转向,猪越肥,摔的越重

-

-

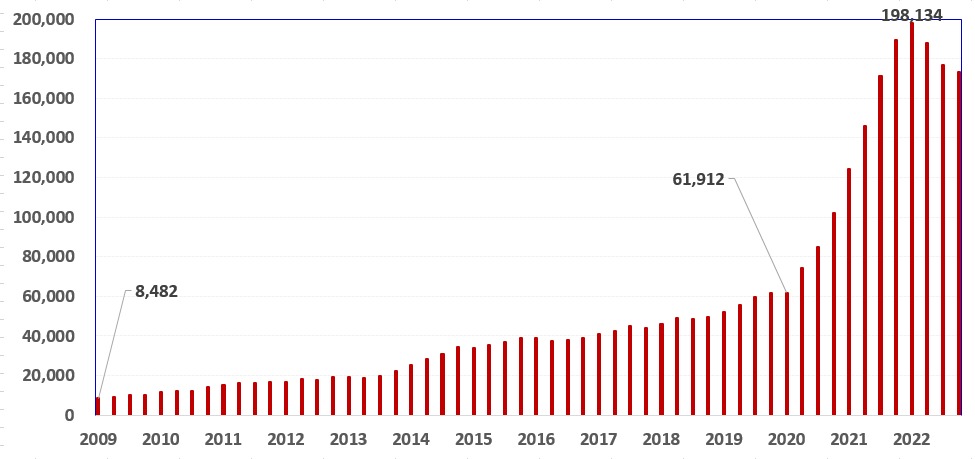

2009年,SiVB总存款为84.82亿美元,到2020年底则增长至619.1亿美元,增幅超6倍; 2020-2022年,在美联储大放水背景下,互联网行业和VC/PE行业迎来最后疯狂,SiVB存款两年内进一步增长2倍,至1981.34亿美元。

-

会是2008年金融危机重现吗?

如何影响市场,冲击波如何?

尽管2008年金融危机重现的概率并不高,这并不代表对市场没有冲击。硅谷银行危机,既具备一般性银行危机的普遍特征,又与科技行业联系紧密,因此其对市场冲击可能更复杂:

-

-

流动性冲击:主要体现在对金融板块冲击上。由于预期SiVB抛售资产,以应对赎回,诸多流动性不好、较长久期的MBS、机构债等债券资产可能面临下跌。同时,持有相关头寸较高且容易风险传染的银行券商板块容易受到流动性冲击;

-

科技行业:在SiVB开户的科技企业和VC/PE众多。虽然FDIC接管后,25万美元以下的存款不受影响。但大部分企业在银行中的存款却不受保护。因此,SiVB如果无序破产,则纳斯达克指数中的中小科技股指数或将面临较大冲击,同时对初创企业将带来严重打击。

-

避险交易:一旦出现风险蔓延迹象,则传统安全资产(美元、日元、黄金、美国国债)将会受益,而全球股票,特别是新兴市场股票将会得到抛售,资本回流美国。

-

对我国经济、市场有何影响?

经济影响方面,在风险蔓延成一场经典的金融危机之前,硅谷银行事件对我国经济的冲击将是间接的和影响较小的。

但对我国市场的短期影响或是不容忽视的,主要体现在:

-

-

互联网、医药等VC/PE集中行业受到一定冲击。特别是中概股和香港科技股,以及受冲击个股,或将遭到抛售;

-

避险交易冲击:短期风险偏好大幅下降下,可能导致资金从A股、港股回流美国,从而导致相关风险资产杀跌。

-

资金回流下,人民币汇率短期或受到一定压力。

-

特别要说明的是,短期冲击不会改变国内市场的独立行情。只要国内经济保持年初以来复苏状态,只要我们能够采取实招提振社会信心,只要稳增长措施及时、有力,A股仍有较大概率跑赢海外市场,风景这边独好。

硅谷银行倒下了,

谁是加息冲击的下一个?

2021年11月以来,美联储开启了加息“狂飙”,加息的速度和力度在历史上极为罕见,相当于从“40°C”高温的夏天,一夜之间进入到“-20°C”的寒冬。融资环境急剧恶化下,出现硅谷银行破产等事件是非常正常。SiVB不是第一个,也绝不是最后一个。

如果美联储继续当前偏鹰派立场,加息幅度高于市场预期,且在高水平上维持更长时间,肯定会有下一个倒下。下面几个较薄弱的“点”,可能被率先击破:

-

-

日元融资交易逆转:一旦日本通胀跟随全球趋势抬头,日本央行长达30多年的宽松政策逆转,则日本国债、日元,以及以日元作为融资货币购买的资产,将会遭到抛售,其冲击波将不容小觑;

-

欧洲边缘国家政府债。十年前,欧洲边缘国家曾经爆发过债务危机。虽然危机已经过去,但债务负担却日益严重。以意大利为例,债务占GDP已经突破了150%,一旦债券收益率大幅上升,其偿付能力将受到冲击。

-

数字货币市场。去年,数字货币已经领略了美联储激进加息的威力。比特币从7万美元/枚,丝滑地暴跌至1.5万美元/枚。随着加息预期放缓,近期有所反弹。但最新数据显示,美联储加息幅度比预期更大。一旦加息至6%的情景实现,那么反弹将被证明是昙花一现,数字货币或将迎来第三浪下跌。

-

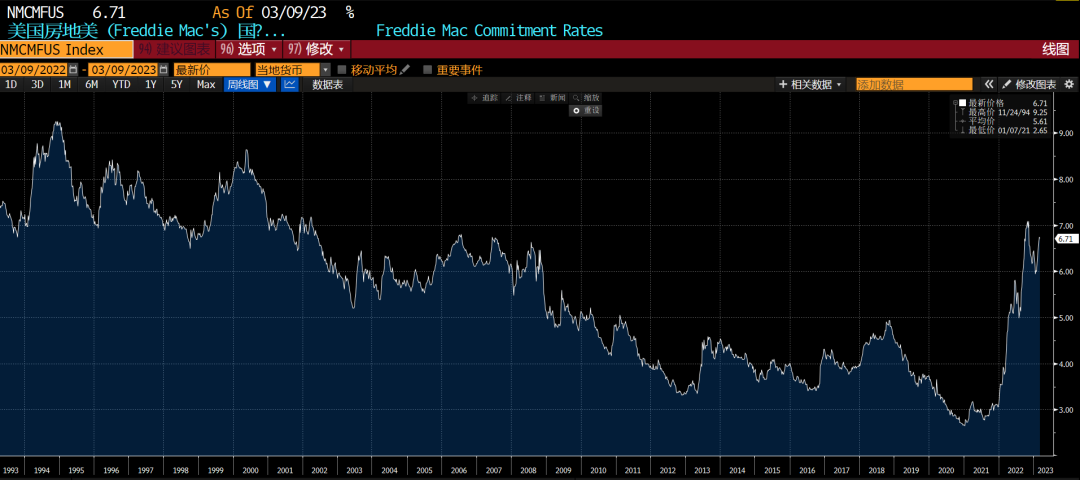

美国房地产市场及MBS市场。加息最直接的冲击,就是按揭市场。目前美国按揭利率接近7%,已经显著超过“惩罚性”水平,叠加过去几年房价暴涨,房地产市场爆发危机的几率不小。MBS市场流动性相对较差,短期利率大幅上升,一旦资产被抛售,将产生严重问题。MBS市场规模巨大,其一旦出现挤兑式抛售,其后果将极其严重。

-

会影响美联储加息进程吗?

关键看后续事件如何演进。在演变成系统性危机、导致经济出现衰退和通胀大幅缓解之前,不太可能逆转美联储加息的大方向。但节奏上,的确可能会有一定放缓。

-

-

-

如果只是个体性危机,那么美联储和美国政府可能会选择袖手旁观。在美国,接受政府救助是最后一步,在此之前,会优选接受市场救助,手段包括出售资产、引入战略投资者、原有股东清零、坏账彻底减记等。接受政府救助,意味着银行丧失了独立行动能力,且条件极具惩罚性和侮辱性,因此不到万不得已,问题不会求助政府,政府也不会救助。

-

如果事件演变成具有传染性的局部性金融危机,但没有危及经济复苏和整个金融体系,美国当局和美联储可能提供流动性支持,但应该不会放弃大的加息选择;

-

当然,如果危机蔓延至全局性金融危机,对经济运行造成重大威胁,且解除了通胀压力,那么可能停止加息,甚至转至降息。具体可以参考2020年疫情期间,美联储大幅降息至0,避免经济陷入崩溃。

-

-

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/302843.html