作者:一棵青木

本文转载自:远方青木(ID:YFqingmu)

硅谷银行,美国第16大银行,存款规模1754亿美元,约合1.2万亿人民币,是硅谷科技创业公司最喜欢的银行。

2023年3月7日,硅谷银行被《福布斯》杂志评为美国最佳银行。

2023年3月10日,硅谷银行宣布破产,一跃成为了美国历史上破产的第二大银行,规模仅次于08年破产的银行雷曼兄弟。

美国法律规定低于25万美元的客户会强制银行购买保险,一旦银行破产则全额赔付,但硅谷银行专做创新企业的生意,只有2.7%的客户存款规模低于25万美元,其余全是大客户。

而在这些大客户里,购买额外存款保险的只有2%不到。

也就是说硅谷银行95%的客户存款是没有上保险的,破产后保险公司不赔。

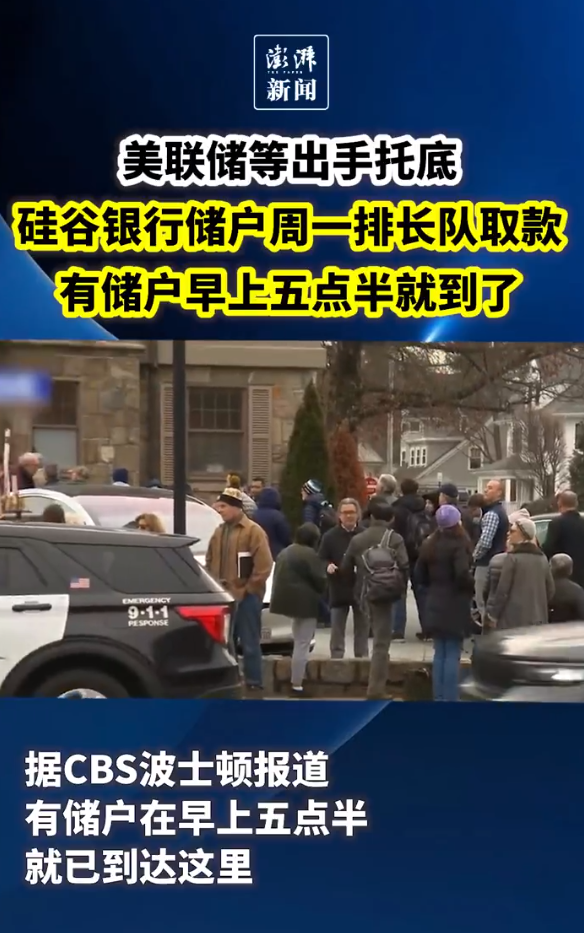

现在这些大客户,所谓的CEO,全部都急坏了,在硅谷银行门口排队试图取款,可惜根本取不出来一分钱了。

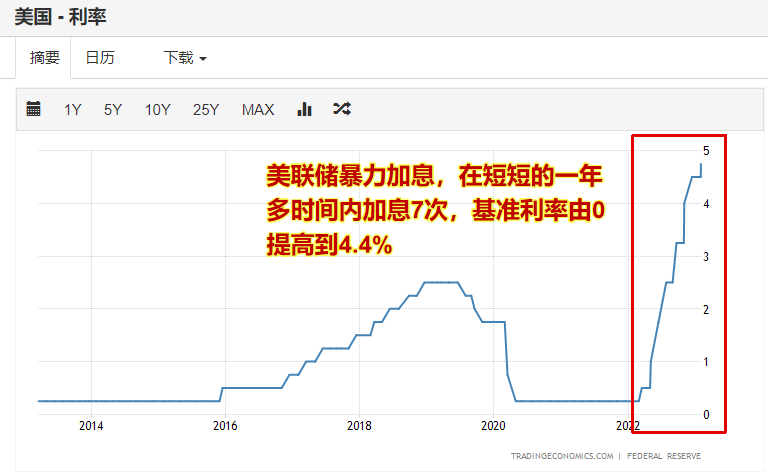

至于硅谷银行破产的原因,美国财政部长耶伦在12日的时候说的很明白,主要在于美联储持续上调利率。

而对于硅谷银行破产的态度,耶伦这位美国财政部长说美国政府绝不会对硅谷银行实施救助。

因为硅谷银行是私人银行,不是国家的银行,也不是纳税人的银行,其盈亏应遵循市场规律,不能说你赚钱的时候自己分了发财,亏了就找政府用纳税人的钱兜底赔偿,那岂不是稳赚不赔的在骗国家的钱?

你买了保险公司的存款保险,那就由保险公司来赔,你要是平时没付钱买,那就不赔,损失自己承担。

要是政府来兜底,买存款保险和没买存款保险的都全额赔付,那以后谁还花这个冤枉钱买存款保险呢?

所以耶伦没说错,美国政府确实不该救助硅谷银行,于情于理于法都说不通,美国财政部坚决不会出这个钱。

那耶伦为什么又说硅谷银行破产的主要原因是美国加息呢?

因为硅谷银行是美国最佳银行,《福布斯》这个排名也不是瞎排的,过去几年硅谷银行的存款增速为全美冠军,而所获存款硅谷银行大部分都拿去购买美国国债了,理论上非常的安全,所以评为美国最佳银行并不为过。

但坏就坏在硅谷银行买了太多的美国国债,最后硅谷银行破产的死因就是持有的国债太多。

2020年因疫情原因,美国股市三度熔断,美联储印了几万亿美元大放水,硬是把股市拉起来了,没让美国经济崩盘。

这些钱兜兜转转,从个人到企业,又从企业到银行,大量流入了金融系统,硅谷银行的存款规模在这几年膨胀了3倍之多。

天量的存款涌入,但硅谷银行的放贷规模却跟不上,贷款规模增速远低于存款规模增速。

所以硅谷银行购买了大量的美国国债,这个虽然利差小,但绝对稳健无风险。

2020年美国的2年期国债利率接近于零,5年期国债利率差不多1%,更长期限的利率才会高一点,这样票面利率的国债硅谷银行买了非常大的数量。

但后来美国加息了,疯狂加息,把基准利率从0~0.25%一口气拉到了4.5~4.75%,直接导致了国债价格暴跌。

比如说你2020年购买了5年期国债100美元,利率1%,美国政府和你约定在2025年的时候,你可以拿着这张纸来找美国政府兑换105美元。

中间这张纸是不能换成美元的,你必须持有5年整才能到政府那里兑换,但中间如果你临时缺钱可以找其他想买国债的人把这张纸卖给他们换美元。

但现在美国政府疯狂加息,2023年的时候如果你花费100美元购买一张5年期国债,那票面利率可达到5%以上,政府和你约定在2028年的时候给你125美元。

这个时候问题来了,你2020年购买的票面利率1%的国债,卖给谁?

如果你自己持有至2025年,那可以在美国政府那里换取105美元,这个没问题。

但如果你想卖给我换美元,让我替你持有至2025年,那凭什么?

我这100美元如果买新发行的国债,票面利率是5%,持有一年可以赚5美元,我凭什么买你那个持有1年只能赚1美元的国债?

所以你当年买的老国债,如果想卖,就必须降价,弥补别人持有你这个国债的损失,否则不会有人愿意买你的国债。

你这个100美元的国债持有了3年,利率是1%,理论上说票面价值应该是103元,但你实际的卖价远低于此。

因为持有你的国债1年就会亏4美元,你这个国债还有2年到期,我替你持有而不是购买新发行的5%国债那就会净亏8美元。

所以你这个理论上票面价值103美元的国债实际售价应该是95美元。

而我购买新的5年期国债会锁定未来5年的高利率,如果持有你的国债,等2年到期后换来了现金,到时候还有没有机会买到5%那么高利率的国债可真不好说,所以你必须补偿别人机会成本,否则别人还是不愿意买你的国债。

这个机会成本靠市场的评估和博弈,3年高利率成本值多少钱,我觉得至少得按1年1%来评估,或者1.5%。

那你这个花100美元购买的国债,还持有了3年,出售的价格就应该是92美元或者90美元。

你这个100美元的国债如果持有到2025年,那绝对不会亏,到时候肯定能兑换到105美元。

但如果你非要立刻出手换现金,那绝对换不来103美元,甚至连100美元本金都保不住,你只能换来90~92美元,爆亏10%左右。

美国硅谷银行2020~2021年的时候购买了大量的美国国债,资产负债表里6成都是国债,账面亏损的一塌糊涂。

但只要硅谷银行不卖,持有至到期,那一点问题都没有,100美元到期就是能换105美元,银行绝对不会亏,有能力支付客户的存款。

但这一切都建立在硅谷银行的流动性没问题的基础上,平时的现金收入能应付现金支出,不会临时急缺钱去卖持有的国债导致浮亏变实亏。

但美国加息的另一个影响慢慢也显现出来了,那就是对现金的抽取导致金融业的流动性越来越紧张。

美国加息的本意就是回笼货币来压制通胀,实际效果也是回笼了货币。

但美联储回笼的货币越多,银行的现金收入就越少,支出就越多。

前几年硅谷银行是大量的存款涌入但贷不出去,如今的硅谷银行是不断有客户取现但很少有人过来存款,硅谷银行停了一切贷款来应付取款需求都堵不住窟窿。

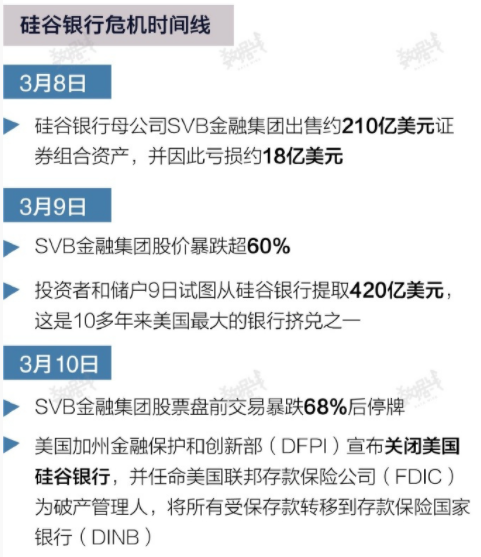

在美国高盛的建议下,硅谷银行含泪于3月8日出售了210亿美元的国债等组合资产,账面浮亏的18亿美元立即变成了实亏。

硅谷银行是上市公司,这么大规模的资产变动是肯定要公告天下的。

大家一看就傻眼了,银行卖了210亿美元居然能亏18亿?账面亏损达8.5%了。

众所周知,银行是高杠杆行业,因为大量的资产都是客户的存款,自己的本金很少很少,所以银行的杠杆率一般都是10倍左右。

硅谷银行知道自己的资产变动会公告,所以肯定是捡账面上亏损最小的那批资产出售的,就这都能达到了8.5%的亏损比例。

那整体资产的亏损额至少在10%,然后硅谷银行的资产规模为2090亿美元,亏了10%那就只剩1890亿美元了,这个时候存款为1754亿美元。

上市公司的数据都是公示的,所以可以很轻易的得出一个结论,那就是硅谷银行已经快把自己的本金亏光了,如果再亏一点那哪怕硅谷银行卖光自己的所有资产都不够偿还存款的。

更不巧的是,硅谷银行大量的存款都来源于硅谷科创公司,这些公司的老板很多嗅觉非常敏锐,在金融界都有很多朋友,消息非常灵通。

3月9日一上班,大量的硅谷公司对硅谷银行发起了提款请求,一日之间取款规模高达420亿美元。

这是美国银行业十几年来发生的最大规模的挤兑,哪家银行都不可能撑得住如此规模的取现。

硅谷银行前一天刚含泪甩卖资产换来的210亿美元现金连半天都没撑住就没了,临时紧急甩卖资产换来的200多亿美元半天时间又没了。

硅谷银行的总资产才1800亿美元左右,一天时间凑420亿现金出来给客户已经是极限了。

3月9日收盘结算,硅谷银行的现金余额为负的9.58亿美元,彻底无法响应客户的取款需求了。

3月10日一开盘,硅谷银行股价暴跌60%,被迫紧急停盘。

这就是硅谷银行的破产原因和破产经过,所以耶伦说硅谷银行破产的主要原因是美国加息。

但不管怎么说私人银行都是盈亏自负的,耶伦代表财政部说不会管这事也很正常。

但很快耶伦就被打脸了,打脸的速度和硅谷银行破产的速度一样快。

全美最佳银行从如日中天到彻底破产就只花了一天的时间,这个速度狠狠的震撼了全美国所有的人。

硅谷银行这么强,评级这么高的银行居然能一夜之间光速破产,那美国其他的私人中小银行呢?

硅谷银行买了太多的国债进行配置导致账面浮亏过多,那其他的中小银行就没这个问题?

这时候就引入金融系统的另一条规律了,也是金融危机引发的原因。

客户在银行的存款利率很低很低,只有几个点,哪怕在银行这存款出问题的概率只有1%都是客户无法接受的。

风险需要收益来补偿,你有1%的概率出问题那你至少就要补偿1%的利率才会有客户愿意把钱放你这。

但没有银行能承受这么高的存款利率上涨,银行只能维持存款利率不变。

所以当硅谷银行一夜之间破产之后,当客户心中对银行的风险评估上升之后,然后发现取出来规避风险是绝对安全的,把钱留在银行只会凭空承担风险但却没有回报。

银行存款利率太低,没有任何一个客户愿意承担哪怕一美元的损失。

这个时候所有理性的客户都会先把存款取出来以观后变,等金融系统稳定下来再存款也不迟。

这样的事一旦发生,很快就会有其他中小银行撑不住,被突然到来的挤兑给弄破产,然后越来越多银行破产的新闻会进一步削弱人们对存款的信心,导致更多的人从银行取款,进而导致更多的银行被挤兑破产。

最后就是金融业的整体崩盘,所有银行都完蛋,而且窟窿的规模会像滚雪球一样几何级膨胀,越往后拖救活整个金融系统需要的资金和力量就越大。

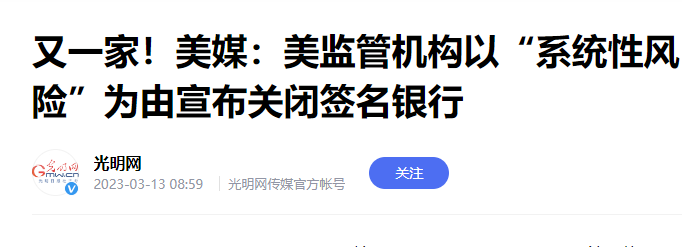

3月12日,美国硅谷银行宣布破产的2天后,美国签名银行因挤兑宣布破产,光荣的成为了美国历史上规模第三大的破产银行。

3月13日,美国银门银行宣布破产,成为了美国这轮银行破产潮里第三个正式宣布破产的银行。

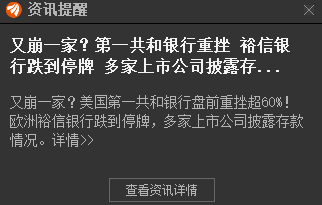

然后美国的金融行业全崩了,还没开盘银行的股价就崩了。

然后全美国所有的银行都遭遇了疯狂的提款,现金流直接被抽干而导致濒临破产的美国银行整整一箩筐,股价当日暴跌百分之六七十的都比比皆是。

如果美国政府还不管,那就是2008年金融危机重演,拖几个月之后会有几百家银行破产,到时候整个金融系统到处都是窟窿,届时想救金融系统的代价会远远大于如今。

美国政府怂了,前几天还硬气宣布绝不救助硅谷银行的财政部长耶伦光速改口,宣布将出钱给硅谷银行的储户托底,无限制的提供现金以供取款,不管你有没有买过存款保险都可以取款。

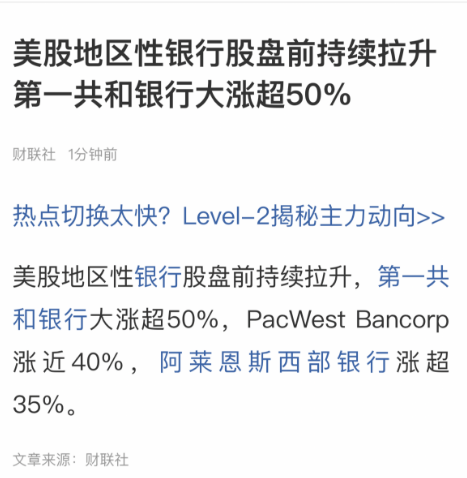

美联储愿意无限量提供现金给美国所有私人银行的储户进行托底的消息传出后,昨天暴跌的银行股今天疯狂拉升。

只要美联储无限制提供现金,那银行的挤兑就不会传染,这起危机就不会持续扩大。

但是,拿纳税人的钱去堵私人银行的窟窿,这既不合法也不合理,那些银行高管兴高采烈分钱的时候可没想着给纳税人一点。

这是典型的干预市场,直接破坏了自由市场的经济规则,是大忌讳。

但美国政府没办法,不这么干整个金融系统瞬息之间就能全垮了,到时候更加的难以收场。

但这种救助只能解一时之急,如果美国继续加息来挤压银行现金流的话,到时候堵窟窿都堵不住。

3月7日,硅谷银行被评为全美最佳银行的同一天,鲍威尔在强硬表态,说3月底还要再加息50个基点,一定要把通胀干下去。

继续加息那银行持有的国债价格就会继续下跌,而流动性还会进一步收紧导致被迫卖国债补充现金的银行越来越多。

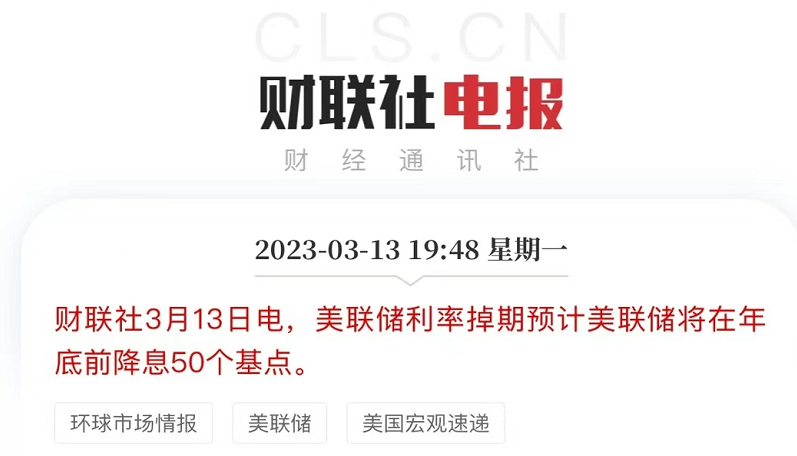

3月13日,美联储紧急改口称预计年底降息50个基点,收回了之前的鹰派加息言论。

原来嘴上喊着板上钉钉的3月底再加息50个基点肯定是没了,加不加息到时候再说,但到年底的时候要反过来降息50个基点。

美联储依靠疯狂加息来遏制通胀的政策,走到头了,彻底没办法再继续加息了。

但美国的通胀还是没压下去,现值6.5%,只是比峰值9.1%的通胀率略好一点,但远远高于通胀率的警戒线3%。。。

首要原因肯定是美国滥发美元,狂印钞票发钱就能搞好经济的话那治国也太简单了,每一块钱滥发的钞票都是有代价的。

次要原因就是美国要强行和中国脱钩,大量从中国转移走产业订单。

请注意,因被政治力量强迫而转移走的订单,无论去地球任何一个国家,成本都一定是比在中国高的。

这些产品的技术含量确实不高,确实东南亚国家都可以造,但大家的成本不一样。

在中国100块钱就能制造的产品,如果在东南亚国家90块钱就可以造出来且质量一样,那根本不用美国强迫,资本家直接就把订单转移走了。

被政治力量强迫才肯转移走的订单,东南亚国家能造,但成本高。

在中国100块就能买到的产品,东南亚国家110块钱是能造出来,那多出来的10%成本就要反应在商品售价上。

哪怕售价只因此涨5%,那也是5%的通胀,而现在美国疯狂提升利率到差点把金融都给弄垮了也才压下去2.6%的通胀,离警戒线还差3.5之多。

因为中国是制造国而美国是消费国,所以中美脱钩给中国带来的是通缩,而给美国带来的是通胀,这都会带来各自的问题,解决办法各不一样。

真到经济决战的时候,手里有货和手里有钱,那差距还是很大的。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考;

2、如若转载,请注明出处:https://www.xinghuozhiku.com/303322.html