本文转载自:每日怡见(ID:sxjjzj77)

从昨天到今天,房地产市场连续扔出重磅炸弹,咱们先别高兴太早,先得搞清楚哪些和你有关系,哪些和你没关系。

就拿我老家那边举例吧,江苏的一个三线城市,他本身的首套房利率就是4.0%,首付最低两成,没有任何变化,对于新购房者来说,本身是没有房子,没有房贷,那么存量贷款的减少,对于这部分人群也自然是没关系了。

所以,对于这类人群来说,该怎么样还是怎么样,没有任何影响。

但是对于那些生活在一二线城市的人,对于那些身上背着大量房贷的人,这消息可就太好了。

咱们从头到尾把政策梳理一遍,并且我会着重说明利好哪些人群,咱们大家对号入座。

首先是,首套房最低20%首付,二套房30%首付,首套房利率最低LPR-0.2%,二套房利率最低LPR+0.2%。

咱们先说首套房,这主要是利好一线城市。

因为在此之前,很多二三线城市,就已经开始执行首套房两成首付的政策,而首套房贷款利率也下调了至少20个基点以上了。

比如江苏的无锡,扬州,常州是3.7%,苏州,镇江是4.0%,所以这条政策对他们基本上没啥变化。

但是对于一线城市,那可就不一样了。

因为城市能级越高,首付比例越高,而城市能级越低,首付比例越低。

之前,北京首套房首付比例最高,最高为40%,上海是35%,广州、深圳、杭州的首付比例也是非常高的。

现在,统一都是20%,降低购房者不少的压力,当然就会大幅度的刺激一线城市的购房需求了。

而在首套房利率方面,一线城市普遍都高于LPR的4.2%,北京是4.75%,上海是4.65%。

现在,全国都统一设置了下限,4.0%。

再来说二套房政策,全国都受益,但还是一二线城市影响最大。

之前北京的二套房首付比例最高,为60%-80%,其次是上海,最高为70%,苏州、杭州、郑州、沈阳等城市的首付比例是40%。

之前很多城市的二套房利率几乎都是4.8%左右,而北京,上海更夸张5.25%。

现在呢,全国二套房都统一30%首付,最低4.4%的贷款利率。

那么,对于一线城市有了一套房子,还想购买二套住房的人来说,简直就是核弹级别的利好啊。

不光首付低了,而且还能剩下一大笔钱,那么消防欲望肯定就会提升,需求自然也会被带动。

这些一线城市之前为什么迟迟不肯下调首套房和二套房的首付比例以及贷款利率呢?

原因和其他城市正好截然相反。

其他城市你们降低首付比例,提前降到了20%,首套房利率提前降到了4.0%,是为了刺激楼市。

而对于一线城市来说,他们的楼市不需要刺激,反而需要适当的压制,因为他们很担心万一政策放松之后,当地的房价就会出现迅速的反弹,猛涨。

所以他们一直迟迟不肯下手,直到看到楼市逐渐出现了萎靡的现象,国家这才全国一盘棋,调整了政策。

对于一线城市来说,他们楼市的萎靡那是短暂的,那是消费者的需求被政策给暂时压制住的。

真正有消费能力的人早就已经在一线城市拥有一套住房了,所以首套房的首付和利率对他们影响不大,他们不关心这个,他们更看重的是二套房。

之前二套房首付动辄60%以上,本来一线城市房价就高,一套房子五百万很轻松的,结果你还要付出60%的首付,一口气拿出300万的现金来。

那简直是压力太大了。

可现在,500万的房子,二套房只需要150万就能入手了,你说他们心动不心动?

再加上利率的下降,所以一线城市很多购房者来说,这就是个重大的利好,可以帮助他们降低购房门槛,将他们这部分需求给调动起来。

强二线城市,自然也能受益。

因为他们的购房需求只是被暂时给压制住了,并没有消失。

而对于弱二线城市,以及三线城市来说,这刺激的作用就很小了。

因为他们城市本身的需求就已经很少,甚至说没有了。

因为那些城市的人口是在净流出的,房子呢,是越盖越多,人口是越来越少,在这种情况下,哪里还有什么需求啊?

反倒是因为现在一线城市的购房门槛降低了,加上认房不认贷,反而会加剧二三线城市的人,跑到一线城市去买房,定居。

所以这条政策下来,对于生活在一线城市,或者想要去一线城市生活的人来说,那简直就是太棒了。

而对于很多三线城市来说,非但不会有变化,反而成交可能还会进一步下降。

你别看你现在首套房,二套房首付比例低,利率比较诱人,可是隔壁的北京,上海,人家也同样降了啊,而且降的更多了。

那人家为什么不努努力,往大城市跑?

这一招对于一线城市楼市的刺激,那是核弹级别的,但也会进一步加剧二三线城市的人口流出。

所以就要看你现在在哪个城市了,如果你在北上广深,那别犹豫了,赶紧买吧,现在正是上车的好时候,后面你们的房价肯定要涨。

而如果你现在在三线城市,你现在出手买房也没问题,但你可得考虑好,可能过几个月,你们城市的房价还会进一步下探。

所以,对于你们来说,留一套房子自住就可以了,剩下多余的房子能卖的赶紧卖掉,趁着现在利率低,政策好,比较吸引人,赶紧出手。

然后,就是大家最关心的——存量首套房贷利率降低。

时间上,是9月25号可以向银行提出申请。

那么,什么样的人可以提出申请呢?

注意了,这里说的是原先购买首套商业住房的人。

这里“首套房”要特别解释一下,说的不仅是你在买房的时候,本身没有房子的那种首套房。

更是你在根据现在“认房不认贷”的政策,你所购买的符合条件的住房。

比如你之前购房的房子,根据当时认房又认贷的政策,给你算作了二套房,但是现在“认房不认贷”的政策出来了,那你可就爽了,你将直接从二套房变成首套房,享受利率上的大幅度降低。

那么能降低多少呢?

在申请的时候,会给你两个选项。

第一个选项,直接和银行协商下调利率。

第二个选项,就是新发放一笔贷款替换之前的贷款,但规定了调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。

这一条也是很多人最难理解的。

因为,官方文件中的原话是:“新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。”

而官方对此的解释是:“具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。”

这什么意思呢?

说白了,就是让你找银行申请一个新的贷款,去置换掉之前那个利率高的房贷。

那么新房贷的利率是多少呢?

不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。

比如,你现在生活在X城市,现在LPR是4.2%,而X城市的首套房利率是LPR-20个基点,也就是4.0%.

如果你原本是顶着6.0%购买的勇士,那么现在你调整之后新贷款的下限,不能低于4.0%。

当然,也有可能是根据4.2 和LPR挂钩的。

这是根据每个城市的政策来决定的,当然这里说的是下限,具体还要看各大银行那边怎么操作,不过政策才刚刚出来,还需要一段时间来消化,大家也可以去各自银行问一问,等一等消息。

无锡和南京这边已经有消息了,大家可以参考一下。

具体下降多少还不知道,但有一点可以肯定的是:这一次确确实实是给大家让利了。

为什么要这样做呢?

并不是那些银行们发善心了,而是没办法,不得已而为之。

前些年房地产市场火爆啊,很多人就签了5%,甚至6%的高利率。

可现在呢,房市不行了,各地为了刺激,纷纷下调了利率,普遍都在4%左右,甚至还出现了3字头的。

那么这里面就存在一个利率差。

要么你银行主动调整,要么我就来帮你调整。

于是,那些专家们对此的评价是:此举对于银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响;同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。

其实说白了,就是太多人提前还贷了,太多人去找外面的中介,去找人想办法违规申请经营贷了。

这是个大的趋势,没办法阻止啊,除非楼市重新火爆起来,除非利率回到5%,要不然银行就得出动做出改变。

当然这一次的让利也是巨大的。

以贷款200万举例,6%房贷利率下的利息总额是231.67万。

那么现在调整过后,如果你新发放的房贷利率是4%,那么利息总额是143.74万,也就是说房贷利率减少2%,仅利息就节省约88万,相当于贷款本金的一半了。

这力度还是很大的。

不过呢,也是情理之中的事,很多人都在说,重大利好,我们要省好多钱,其实也没有。

因为这利率差是早就存在的,只不过现在有一种合法合规,并且银行也愿意的渠道来帮你了。

银行什么也没做,只是让你省钱省的更方便了一点。

但是不管怎么说,银行也是这次房贷调整的让利主体啊。

虽说之前存在利率差,但是银行不愿意让你提前还款啊,银行不愿意让渡那部分的利息出来啊,虽然法律上规定了可以提前还贷,但银行就拖着你啊。

我们国家所有商业银行的住房贷款余额是39万亿,符合这一次下降条件的首套房大约有三分之二,25万亿左右。

如果大家平均下降1%,那么你想想,对于银行要让利多少钱啊?

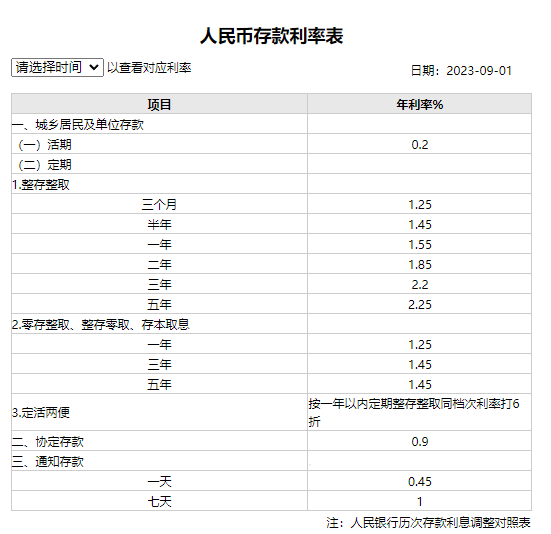

当然了,就在宣布存量贷款利率下调之后,就在今天,9月1日,已经有11家银行在官网更新了人民币存款参考利率表,将中、长期定期存款挂牌利率进行下调。

工商银行、农业银行、交通银行、招商银行等集体更新的人民币存款利率表显示,一年期整存整取利率下调10个基点至1.55%,二年期整存整取利率下调20个基点降至1.85%,三年期和五年期整存整取利率下调25个基点,分别至2.2%和2.25%。

活期存款、三个月、六个月整存整取利率保持不变。

什么意思呢?

简单的说,就是你把钱存到银行的利息变少了。

对于这一政策的解读呢,有两种说法。

一种就是我上面说的,银行不会无缘无故的让利,那么多房奴们的贷款减少了,自然就要在储户们的身上找回来,等于是所有储户们替大家还了房贷。

还有一种说法就是银行调整存款利率,这是为了降低贷款利率,很可能啊,这个月的LPR还会再降,很可能从4.2降到4.1%。

我也不知道到底是因为什么。

我只能把两种可能性给列出来。

到底是因为什么,咱们就只能等到本月20号,看看LPR会不会下降了。

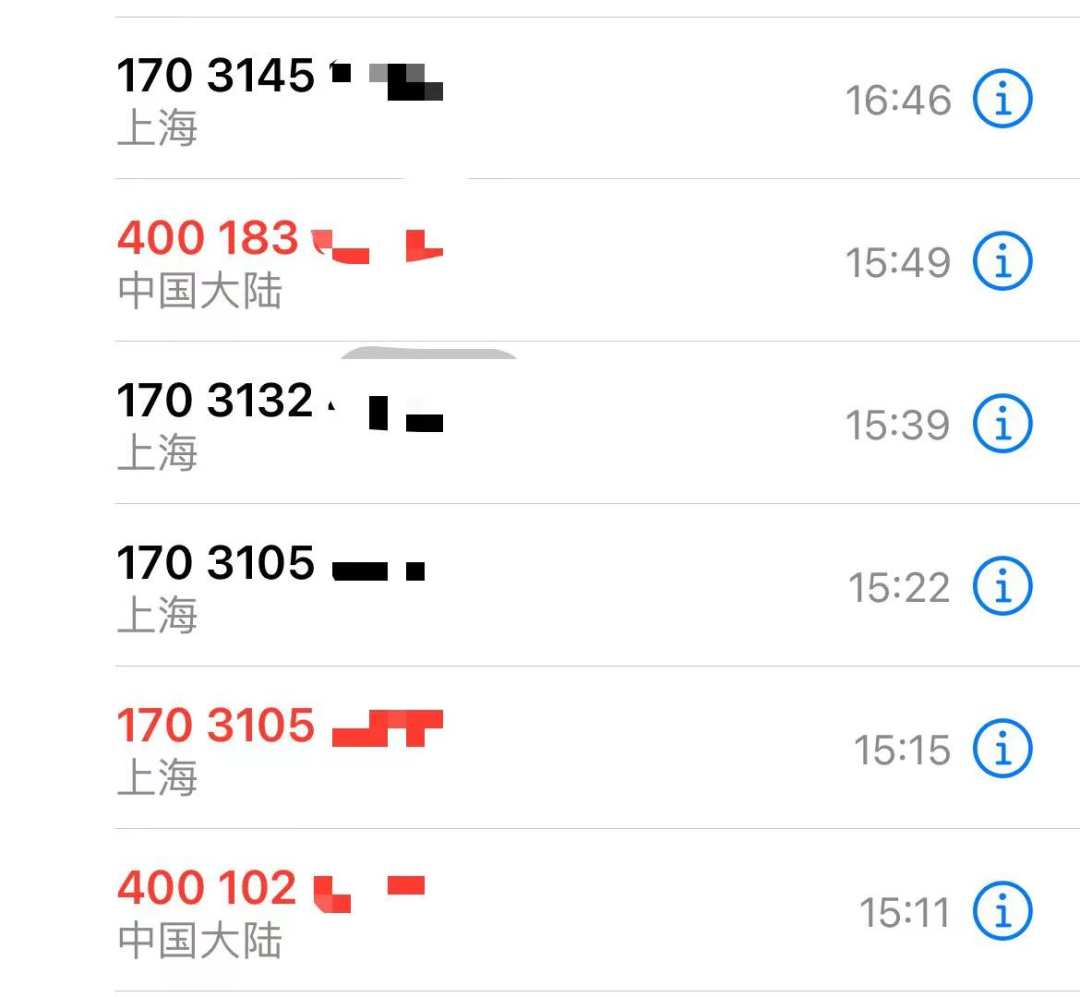

但是不可否认的是,随着存量房贷利率的下降,各大银行的信贷部这几天是真的着急了,因为谁都想把新的贷款给争取到自己家里来。

就在今天,一个下午,我居然接到了这么多电话。

170或者400开头,全都是各大银行信贷部的,问我有没有置换新贷款的需要了。。。

还是第一次有人追着要找我贷款,这感觉,还蛮神奇的哦。

对于我这么一个社恐,很宅的人来说,简直就是众星捧月啊。

所以,我想好了,人家毕竟也是工作嘛,再打电话来我就不挂了,我给你聊聊特朗普的几桩官司,和他的婚外情,可好?

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:http://www.xinghuozhiku.com/366953.html