本文转载自:ICT解读者(ID:Communication_xie)

10月27日,华为在官网发布2023年前三季度经营业绩。

借着“Mate60上市秒磬”、“问界交付破万”的热度,中文互联网圈又爆了,《刷屏!华为前三季度净利超去年全年》、《华为杀疯了!爆赚730亿,它凭什么?》、《华为这业绩,太炸裂!》等炸眼球的标题漫天飞。

为了帮华为解释为什么盈利大增,一些媒体报道竟然把8月底开售秒磬的Mate 60、9月中刚上市就大卖的问界M7和10月才发布的5.5G全系列产品解决方案当成三季度的经营成果往业绩身上堆,实在太过业余。

那么,华为前三季度的经营业绩到底表现如何呢?从财务专业的角度来看,只能说是稳中向好,还远谈不上突破增长困境,更不要说什么“杀疯”、“炸裂”了,毕竟业绩还是要用数字说话,没法靠情绪情怀爆棚。

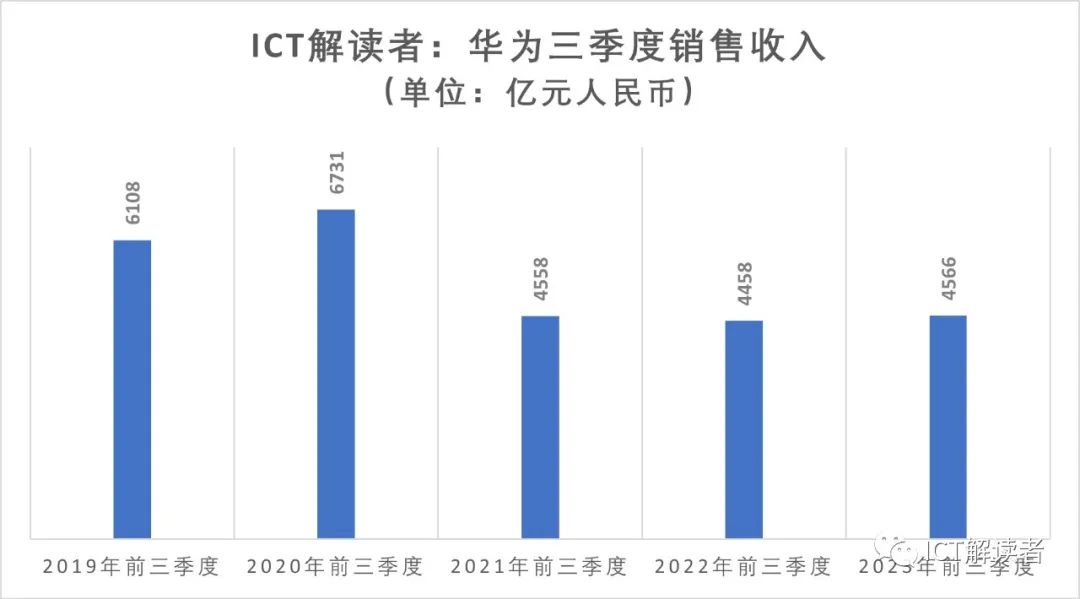

首先来看销售收入。

华为今年前三季度实现收入4,566亿元人民币,同比2022年的4,458亿元,仅增长了2.4%,而且刚好和2021年前三季度的4,558亿元基本持平。

虽然华为没有公布各业务部门的具体收入水平,但大概率还是企业业务增长弥补了运营商业务的下滑,而手机业务则基本维持住了基本盘。

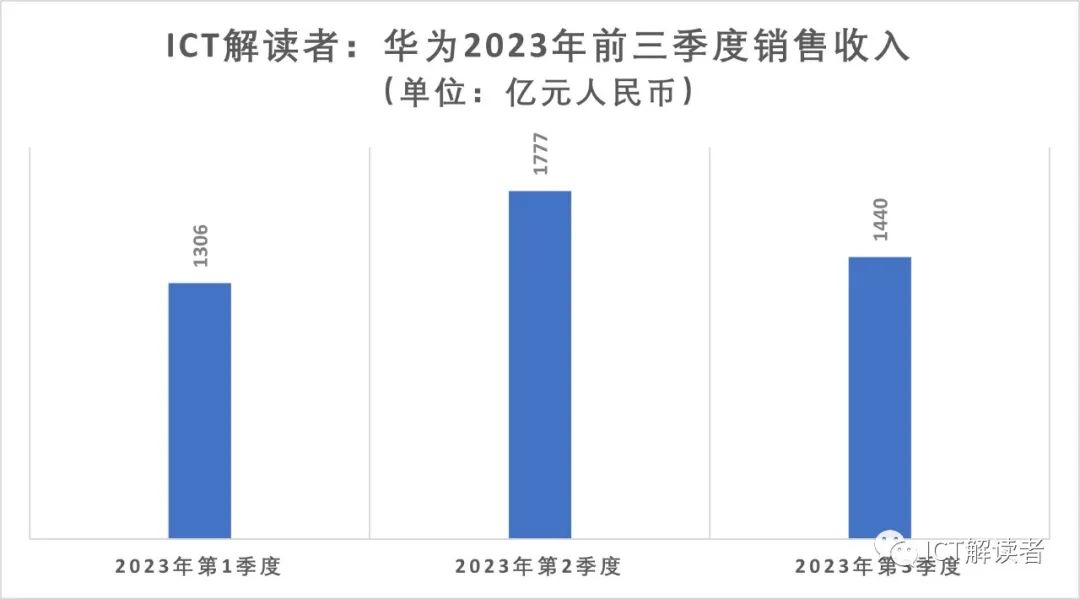

从华为投资控股有限公司在北京金融资产交易所等网站发布的合并财务报表来看,今年前三季度4,523亿的销售收入里,一季度实现了1,306亿,二季度实现了1,777亿,三季度则只有1,440亿。

三季度比二季度的销售收入环比还下降了337亿,可见虽然Mate 60在8月底上市后的热度很高,但因为供货量不足导致用户迟迟拿不到货甚至被门店搭售的报道,也从侧面证实Mate 60系列的上市对华为三季度的业务收入贡献乏善可陈,看来“因为华为Mate 60系列的销量迅速攀升,所以华为大幅度上调2023年手机出货目标到惊人的1亿部”之类的报道也还是传言,自研芯片的产能问题仍是制约华为冲刺全年收入业绩的最大障碍。

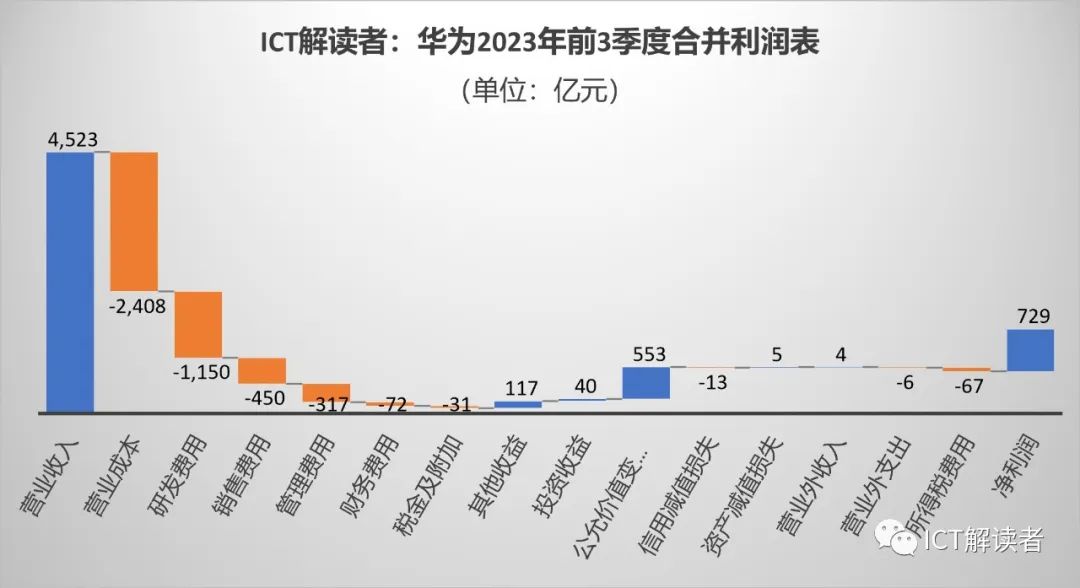

再看被媒体吹爆的净利润。

从华为投资控股有限公司在北京金融资产交易所等网站发布的公司利润表来看,华为在今年前三季度录得的净利润是798亿,同比2022年前三季度的271亿,暴增了527亿,净利润率也高达18%。

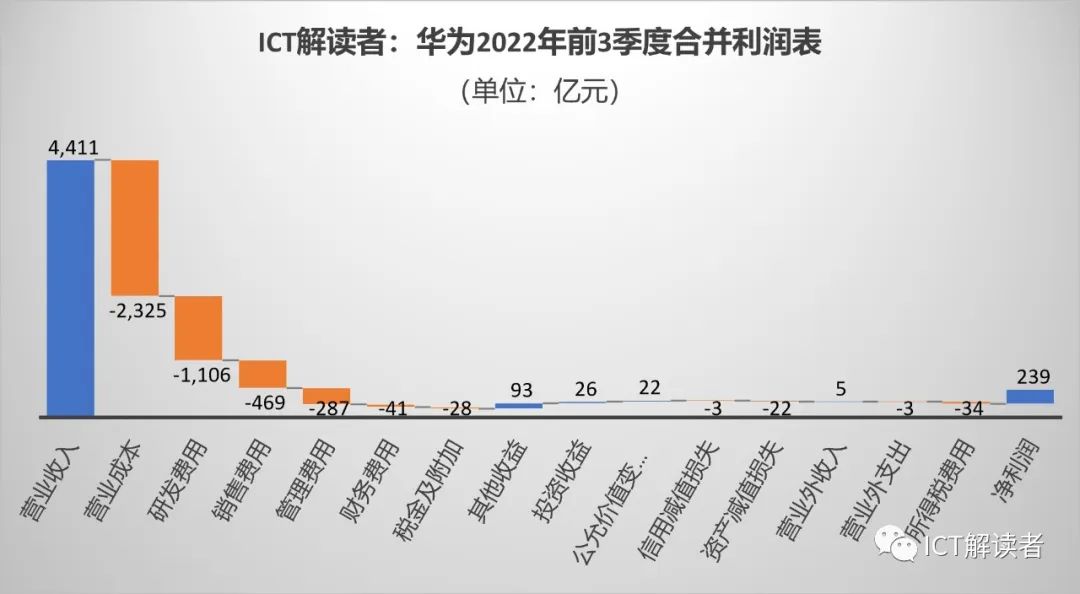

但具体分析华为前三季度合并利润表,可以看到真正反映华为产品竞争力的毛利率(销售收入扣除生产成本后的毛利与收入之比)为46.8%,同比2022年还下降了0.5个百分点,可见华为销售产品和服务的赚钱能力并没有在2023年得到提升;而且包括研发、销售、管理、财务等在内的费用支出占业务收入的期间费用率达到了48%, 同比2022年还增加了0.8个百分点。

反映产品服务赚钱能力的毛利率没有提升,反映业务运营能力的期间费用率却在增加,华为前三季度的净利润为什么还会大幅度暴增527亿呢?答案还是在“公允价值变动收益”这个非经常性损益指标上。

从财报报表是可以看到,华为在2023年前三季度的“公允价值变动收益”,高达553亿人民币,比2022年同期的22亿暴增了531亿,也就是说华为在2023年前三季度同比净增的527亿净利润,全部来自于“公允价值变动受益”,既不是“Mate60卖疯了”带来的,也不是“问界M7卖爆了”带来的,总之不是华为通过增加营业收入、降低生产成本和调降期间费用等经营管理能力的提升带来的。

这笔高达553亿人民币的“公允价值变动受益”,主要是来自于其出售荣耀业务及服务器业务形成的金融工具的公允价值变动。华为与第三方在2021年完成了出售荣耀业务及服务器业务相关子公司的资产和负债交割,然而,根据出售协议的相关条款,这两项交易的收购方将分期支付收购对价,由此导致华为最终可获得的对价存在不确定性,因此,华为在后续财务报表中将其列为“处置子公司及业务形成的金融工具的公允价值变动”,计入非经常性损益。

这笔出售荣耀等业务录得的“公允价值变动收益”,不仅金额巨大,而且还在持续变动中,在2023年一季度的利润表中显示为-3.6亿,到2023年半年报中就暴增到了364亿,截止到9月底的前三季度报表又增加到了553亿,也就是说仅在7-9月的这三个月时间就“变动”了189亿人民币。

所以,这笔高达553亿的“公允价值变动收益”仅仅只是账面收益,最终要等到荣耀业务的收购方按期支付收购对价之后,才能转化为实实在在的“处置子公司及业务的净收益”,这和“Mate 60卖疯了”、“问界M7卖爆了”、“5.5G又来了”这些营销噱头没有半毛钱关系。

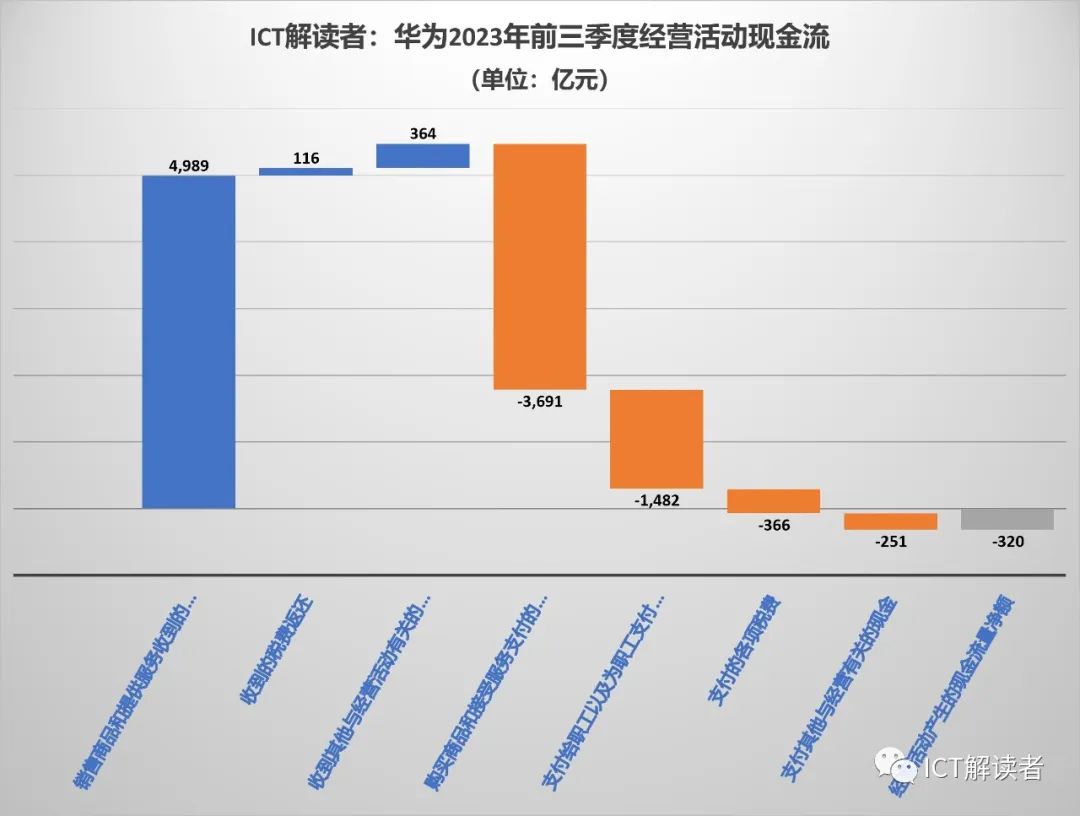

最后来看维系公司正常运营的现金流。

从华为投资控股有限公司在北京金融资产交易所等网站发布的现金流量表来看,2023年前三季度,华为的“期末现金及现金等价物余额”为2,239亿,比2022年底的1,473亿增加了766亿。

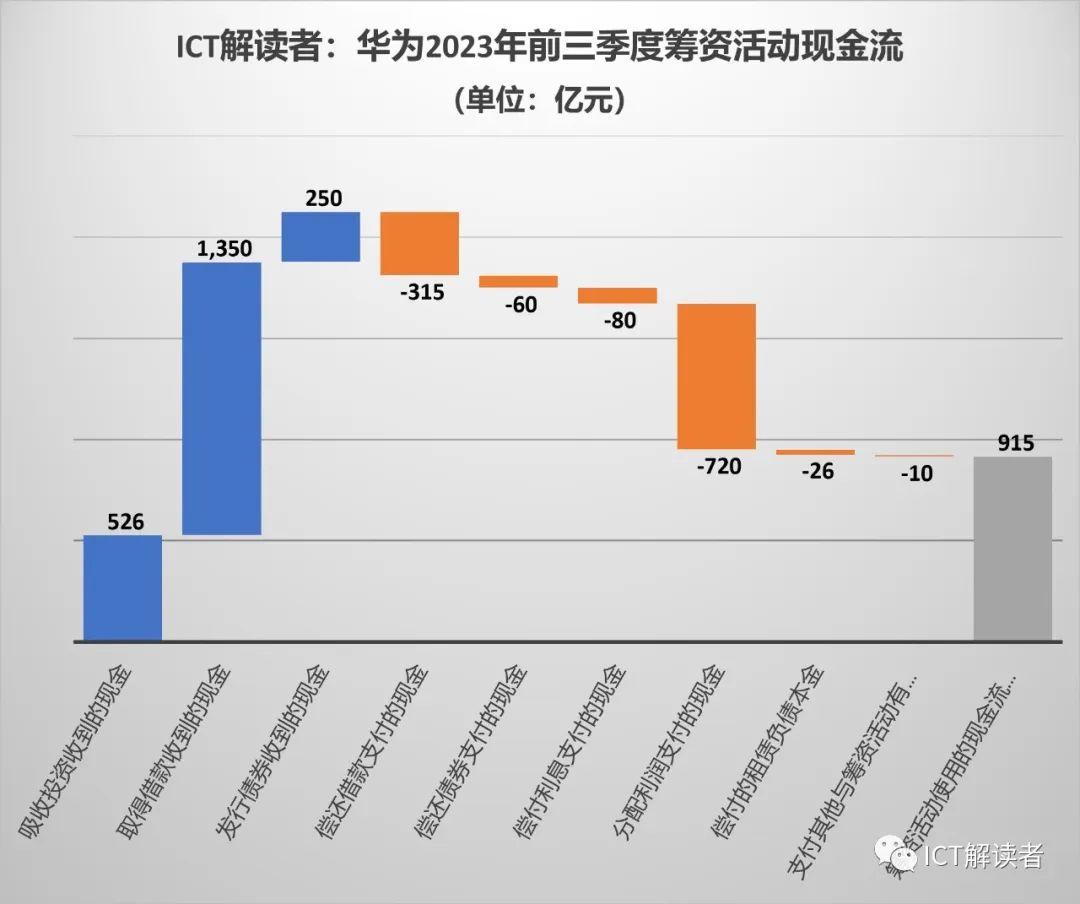

手里的钱更多了是好事,但具体分析其现金流量表,这9个月新增的766亿现金及现金等价物里,有915亿来自于主要是对外借款的“筹资活动”,而反映公司自身造血能力的经营活动现金流竟然还是负的320亿。

经营活动产生的现金流,流入大项主要来自“销售商品和提供劳务收到的现金”,前三季度华为收到的是4,989亿;但流出大项“购买商品和接受服务支付的现金”和“支付给职工以及为职工支付的现金”却高达5,173亿。华为的经营活动现金流入不敷出,导致“经营活动产生的现金流量净额”出现了320亿的负值,所以要维持公司正常的运营,就只能通过对外借款等“筹资活动”来补充。

但借来的钱还是要还的,而且通过借钱获取现金流的成本也是很高的,2023年前三季度,华为用以偿还借款支付的现金是315亿,用以偿还债券的现金是60亿,而偿付各种利息支付的现金也高达80亿。

此外,华为在今年第二季度还进行了分红,分配利润支付了720亿的现金。华为实行的是员工持股,分红的目的一方面为了回馈股东,另一方面也是为了继续向员工配股来进行新的筹资。

由于华为不上市,其获取运营资金的来源,在经营活动之外主要靠三种渠道:银行贷款、债券融资和内部筹资。而内部筹资,则主要通过每年向员工配股来进行,华为的大部分员工每年都要拿出真金白银来参加配股,以筹集资金来维持公司的正常运营;如果没有分红,只有股权的账面财富,必然影响到员工参与配股的信心,所以华为必须要通过每年的分红来激励员工积极参与配股,支持公司的筹资活动。

2023年前三季度,虽然华为分红支出了720亿现金,但同时也通过向员工配股,吸收投资收到了526亿现金。

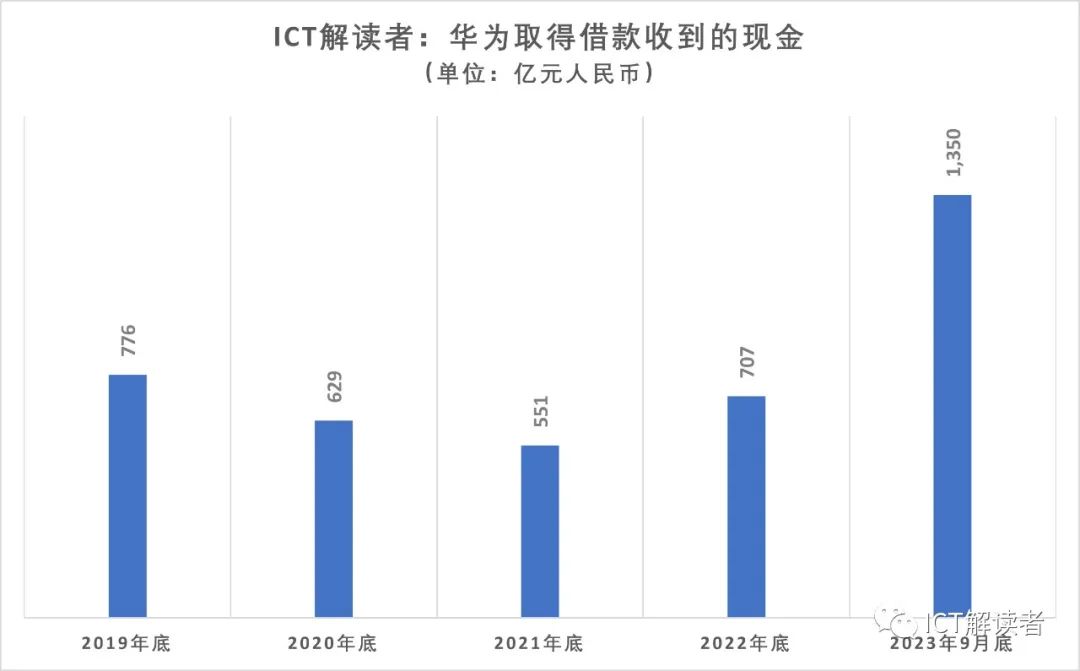

当然,华为2023年前三季度筹资活动收到现金的最大来源,还是对外借款的1,350亿,横向比较前几年的现金流量表数据,这应该是华为历史上最高的借款记录了,已经超过了2021年和2022年两年的总和。

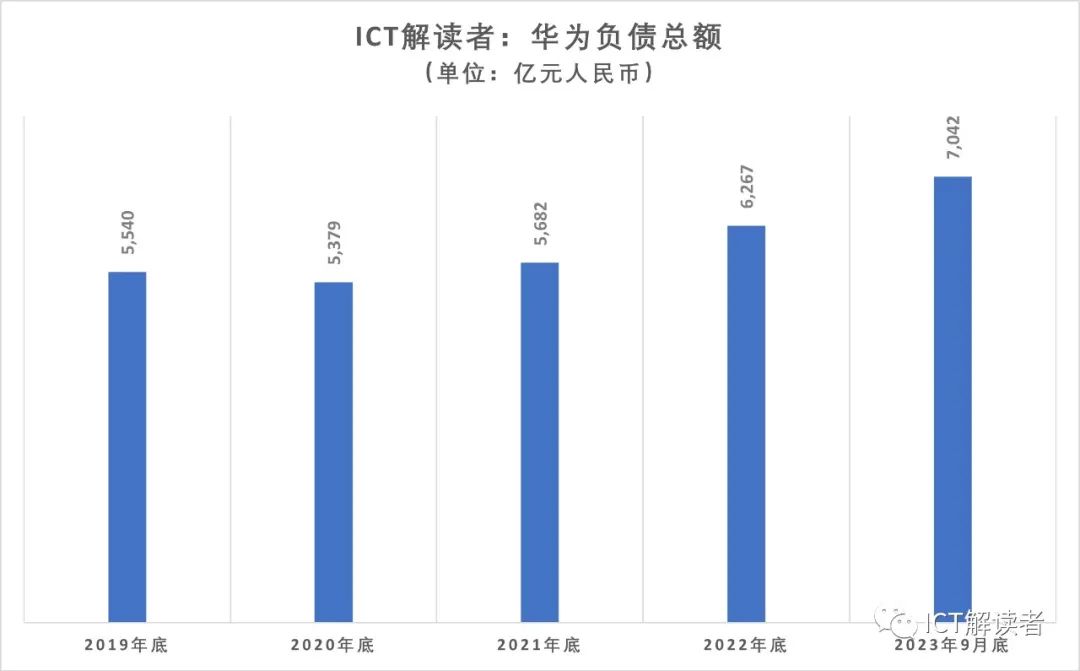

2023年前三季度对外借款金额的大幅度攀升,也使得华为在资产负债表上的总负债首次突破了7,000亿,达到创纪录的7,042亿。虽然从资产负债表来看,在总负债增加的同时,华为的总资产也在增加,特别是一项还是主要与出售荣耀业务相关的“其他非流动金融资产”比上年底大幅增加了564亿,增幅高达83%,由此使得华为的资产负债率仍然维持在59%的水平,但对于要实现“有质量底活下去”的华为而言,超过7000亿的负债无疑仍是一个沉重的负担。

所以,如何在接下来的第四季度尽快提升自身的“造血”能力,通过营收规模的增长创造更多的经营活动现金流,将是华为能否在2023年底交出一份亮丽业绩的最大挑战。

相对于To B业务较长的回款周期,To C终端业务的吸金能力无疑是最强的,手机产品只要能在直销和渠道上卖出量来,华为就能够在消费者市场上在较短时间内实现大规模的资金回笼。

所以,能否在第四季度解决自研芯片的产能瓶颈,提高Mate 60系列的规模出货能力,让Mate 60系列不再一机难求,从而实现手机业务收入和现金流的大幅提升,将是华为冲刺2023年全年业绩的最大看点。

至于频频被吹爆的华为智选车业务,虽然问界M5和M7单月销量过万,按一台车30万计算每个月就能有30亿的现金流入账,但可惜的是按照华为智选的合作模式,这些现金绝大部分还是汽车厂商的进账,最终能支付给华为的仅是车机系统的一小部分而已。

所以,面对自身经营性现金流的入不敷出与华为智选车销售火爆给汽车厂商带来的上百亿现金入账,不知道任正非是否会对“华为不造车”的决策产生些许悔意呢?

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:http://www.xinghuozhiku.com/390684.html