来 源 | 21世纪经济报道(记者:胡天姣、陈植)、央视新闻

美国硅谷银行和签名银行近日因“系统性风险”相继关闭,这一事件在金融市场引发了动荡和不安。

美国联邦储蓄保险公司前主席谢拉·拜尔在接受美国媒体采访时警告称,美国银行系统目前正处于“贝尔斯登时刻”,如果政府不继续出手相助,美国银行恐会出现多米诺骨牌式的崩溃。

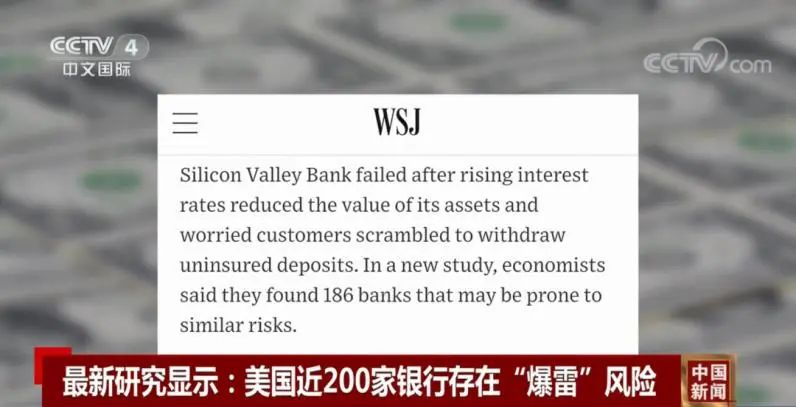

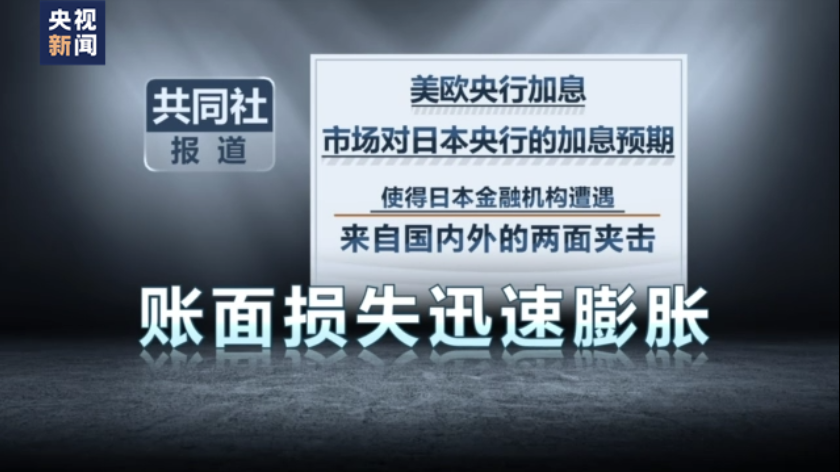

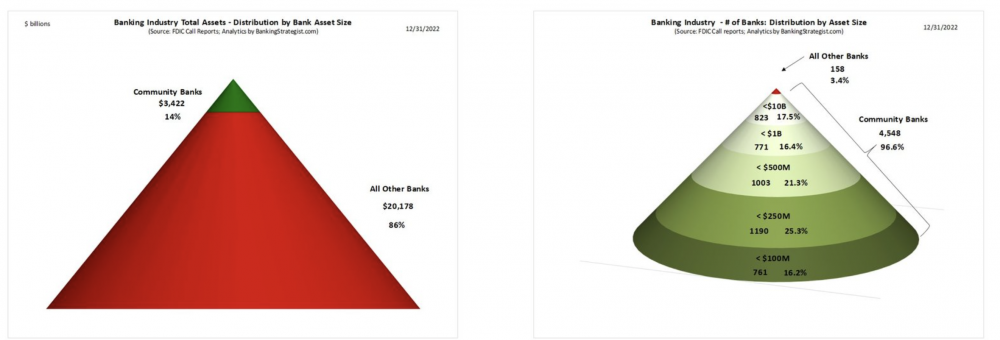

2008年3月,在次贷危机的背景下,为缓解美国第五大投资银行贝尔斯登的流动性短缺问题,美联储批准摩根大通收购贝尔斯登,并为收购提供特别融资援助。不过,美联储低估了贝尔斯登事件的影响,认为次贷危机最坏的时刻可能已经过去,导致局势愈发失控。到了同年9月,美国政府拒绝出手拯救另一家投资银行“雷曼兄弟”,此举引发市场信心崩溃,进而次贷危机演变为金融“海啸”。外界将这两大事件分别称为“贝尔斯登时刻”和“雷曼时刻”。 对于美国硅谷银行和签名银行相继关闭,谢拉·拜尔警告称,市场对银行系统的恐慌情绪正在蔓延,不确定性正在增加,美国政府需要暂时向更多银行提供救助,防止出现银行关闭潮。 美国近200家银行存在“爆雷”风险 随着硅谷银行关闭事件的影响正在蔓延。 据央视新闻援引《华尔街日报》报道,最新研究显示,美国目前有多达186家银行有可能存在与硅谷银行类似的风险。 这项美国多所大学经济学家共同发布的最新研究显示,美联储加息“极大地”增加了美国银行体系的脆弱性。 受美联储激进加息影响,许多美国银行持有的债券等金融资产价值大幅缩水,部分银行的资产价值甚至减少了20%以上。而10%的美国银行因持有大量债券等金融资产,较硅谷银行有更多的账面浮亏。研究称,如果市场信心持续不足,部分储户提走存款,多达186家银行可能将资不抵债,面临“爆雷”。而届时即使只发生小规模的挤兑,也将有更多银行面临风险。 美国财政部长耶伦日前也曾表示,当前美国银行体系“仍整体保持稳健”,但如果危机进一步蔓延,可能将导致许多银行关闭并引发挤兑。 高盛集团:中小银行贷款业务受冲击,美国民众储蓄或被耗尽 知名投行高盛近日表示,美国的中小银行贷款业务也因此受到冲击,开始收紧贷款,这将对美国经济造成影响。 高盛集团近日发布的一份报告指出,资产值低于2500亿美元的银行,承担了美国约50%的商业和工业贷款。其中,中小型银行承担了美国六成的住房贷款以及八成的商业地产贷。 高盛认为,一旦储户对这些银行的信心流失,认为自己的存款存在这些银行里不安全,就会出现大面积提现的情况,中小银行将被迫压缩贷款业务以保证自身流动性充裕,而这将抑制美国经济增长。 鲁比尼宏观咨询公司首席执行官、前白宫高级经济学家鲁里埃尔·鲁比指出:“即使是一些较小的银行,也必须在资本端和流动性方面收紧。因为人们认为它们规模太小,不具备系统重要性,但一旦其中一家倒下了,许多其他的小型银行也会倒下。” 根据美国全国广播公司的分析报道,一旦大量银行收紧贷款,也会给很多储蓄正在缩水的美国民众带来更大的压力。 高盛集团估测,截至今年1月中旬,美国民众已经花掉新冠疫情期间储蓄的35%。到今年底,剩下65%的储蓄也可能将被耗尽。 “在硅谷银行因挤兑倒闭后,目前美国众多民众与企业犹如惊弓之鸟,都不敢将钱存入区域银行。究其原因,一是他们担心美国未必对所有区域银行储户全部存款提供安全保障;二是区域银行在美国国债与封闭期HTM贷款抵押支持证券的巨额潜在亏损,仍可能威胁他们的存款安全。”一位华尔街对冲基金经理向21世纪经济报道记者指出。 值得注意的是,截至3月15日的过去一周,美联储通过贴现窗口贷出的资金达到创纪录的1528.5亿美元,远远超过2008年次贷危机爆发时期的单周贷出资金峰值1480亿美元,表明美国银行机构正在大规模吸收美元头寸应对潜在的挤兑压力。 与此同时,根据圣路易斯联邦储备银行的数据,美国人背负的债务总额飙升,在美国通胀高企、经济衰退风险加剧下,美国民众陷入财务困境,不断减少消费,随之而来的是企业销售业绩的下降,进而可能会引发裁员,持续冲击美国就业市场,导致美国经济下滑。 危机蔓延 日本媒体及专家认为,美欧紧缩货币政策给全球金融系统埋下巨大隐患,市场恐慌情绪仍在蔓延,日本也无法置身事外。 日本媒体和专家指出,面对此次美欧激进加息引发的金融风波,日本不可掉以轻心,置身事外。未来日本央行寻求超宽松货币政策“出口”时应更加慎重,否则日本一些经营不善的地方银行或面临破产重组。 还有日本专家指出,虽然瑞信是金融稳定委员会指定的全球系统重要性银行之一,然而危机有可能加剧。瑞信问题与硅谷银行事件在时间上几乎重叠,凸显金融系统脆弱性,进一步加重投资者对欧洲银行业整体的忧虑。不仅是瑞士央行,欧洲央行也需要视情况考虑应对措施。 透过硅谷银行看美国商业银行生态图谱 实际上,美国银行破产倒闭的消息并不新奇,FDIC(联邦存款保险公司)统计数据显示—— 2008年美国有25家银行倒闭,2009年有 140家银行倒闭;2008年至2012年期间,美国有465家银行倒闭; 而2018年至今,美国共有537家银行破产。 根据FDIC的数据,平均每年大约有五家银行倒闭。1933年以来,只有3年银行倒闭数为0。 硅谷银行的快速破产是FDIC这一高度“自治”的生动诠释,也将美国中小银行生态图谱带到了公众视野。 高度“自由”的FDIC 经历了大量银行破产的美国目前已形成了一套完善的银行破产机制。 根据《联邦存款保险法》,只要银行没有以安全稳健的方式运行、没有履行提存存款保证金义务、甚至隐瞒运营记录或仅被认定为联邦反洗钱刑事犯罪,FDIC就可以启动破产程序。 与普通公司的破产不同,银行破产处置的过程中没有债权人委员会、破产受托人以及法院的介入。一旦银行进入破产程序,FDIC将取代银行董事会、股东和管理层,对银行的所有事务有全权处置权,并独立行使破产处置业务,比如确认债权合法性,转让或变卖资产、清偿债务等。 在破产处置过程中,法院或任何其他政府机构都无权监督或干涉FDIC。 有序清算制度(OLA)是《多德弗兰克法案》在金融监管上的一个重要创新。根据有序清算制度,在美国财政部的协调下,由FDIC主导对陷入困境的系统重要性金融机构进行有序清算。在采取OLA后,FDIC将被任命为母公司的接收者。 一旦FDIC被任命为接管人,被处置银行的交易对手将被暂停其合格金融合约终止权一个工作日,FDIC决定是否将这些合同转移给过桥银行。 美国银行更容易破产? 破产机制带来的另一个思考是:美国银行更容易破产,还是因为美国有着相对成熟的破产/退出机制,从而使得处理失败的银行更为日常,同时使得银行更偏向申请破产。 “两者兼有之。”深圳大学法学院金融法研究中心轮值主任乔远在接受21世纪经济报道采访时称,一方面,中小区域银行更容易破产,主要原因在于它们本身不太可能带来系统性风险,也不会明显影响金融体系,因此在面临危机时适用于司法破产程序不会带来像传统银行适用破产程序那样的问题。 另一方面,美国有着针对中小区域银行相对成熟的破产/退出机制,从而使得“银行破产”这一事项本身更为日常。 致同咨询金融服务全国主管合伙人芦弘涛对21世纪经济报道记者表示,美国中小银行更容易破产,是监管方式与市场机制结合的产物,严格的监管提高了银行自身风险管理能力的最低要求。对于达不到最低要求的银行,应当通过市场优胜劣汰的原则实现行业的结构优化。 芦弘涛解释,根据FDIC的统计数据,2001年至今,美国处理问题银行共计554家,总资产逾7500亿美元。在美国,银行退出市场(破产、被接管和收购)可以被视作常态化的事件。 “FDIC 本质上为银行最大的债权人,本身具有保护储户的冲动。”其说,基于这一身份,赋予其高度行动范围,能够有效的保护储户(债权人)。 倒闭的主流:社区银行 在FDIC清单上,倒闭的多为社区银行。 在美国,社区银行通常是指主要从事传统银行业务,为当地居民、中小企业和农户提供存款、贷款和结算服务的商业银行。 美国社区银行有两个基本特点:规模较小,资产额介于两百万到数十亿美元之间,组织结构简单,分支机构有限;主要分布在小城镇和农村,重点为辖区内中小企业、当地居民和农户提供金融服务。 社区银行的资产往往不足100亿美元。目前,社区银行仅占所有银行分支机构的40%,占总银行存款的14%,占总银行贷款的18%,占总银行资产比重约14%。 美国社区银行资产占比,图表来源:FDIC、Bank Strategies 美国社区银行数量仍有绝对占比。Bank Strategies数据显示,截至2022年第四季度,社区银行业的数量占美国银行业约97%。 根据梳理FDIC提供的破产银行清单,2008至今,破产的社区银行几乎占据总破产银行数量的85%以上,前者大多是仅拥有个位数的分支机构,资产与存款数额均较低,处理其破产所需要的存款保险基金(DIF)成本也由此较低。 DIF为美国国会在1933年创建的保险基金,由FDIC管理,以保护国家银行的存款。 硅谷银行引发的担忧 硅谷银行的破产引发的疑问是,是否会有更多中小银行,尤其社区银行申请破产。 FDIC在2020年底的报告中指出,社区银行继续报告积极的财务状况业绩,包括提高税前回报率资产(ROA)比率、较大的净息差,以及强劲的资产质量指标。 FDIC主席Martin J. Gruenberg称,目前,银行业的主要指标仍然良好,贷款继续增长,净利息收入增长,资产质量指标仍然良好。此外,该行业仍然资本充足,流动性强。 但Martin J. Gruenberg提醒,银行业继续面临来自通货膨胀、市场利率上升和地缘政治不确定性的重大下行风险,这可能会损害银行的盈利能力,削弱信贷质量和资本,并限制贷款和存款增长。 问责多头监管与空白 自硅谷银行内部崩溃以来,美国监管机构受到抨击。有观点认为,监管对硅谷银行的盲目在一定程度上源于美国支离破碎的监管结构,这经常导致问题出现在部门裂缝之间。 芦弘涛指出,美国金融监管的机构设置致使“多头监管”成为最显著的一个问题,而多头监管导致的最直接的后果为,部门因沟通不畅而出现监管重叠与空白。与此同时,在危机到来时,复杂的监管机构层次使得难以有一个权威监管机构进行总体调控,风险管控或错失良机。 其说,“对新产品的监管”是另一个常被提及的监管空白。2008年次贷危机和本次硅谷银行事件直观地反映出,对新产品或者新业务类型的监管常常滞后:在出现危机后,监管部门才会研究、制定相应的法案。 “多头监管会引发‘协调性’问题,不同监管部门在处理事件中缺乏协调,很难形成对银行的综合监管。”乔远说,这其中的一个结果是,对金融创新行业的监管很难有效(金融创新行业往往涉及的业务复杂,横跨多个监管领域)。 乔远认为,硅谷银行事件更多的反映出监管问题,监管机构在一定程度上忽视了硅谷银行作为行业内一家大银行的这一身份特点,进而忽视其潜在风险。而硅谷银行的倒闭同样也是一个“多头监管困境”的鲜活案例,即各监管机构只关注自己的监管领域,从而忽视了其引发系统性风险的可能性。 监管未来的取向 PIMCO(品浩)经济学家与策略师称,对地区银行的监管有可能变得更加严格 – 这意味着美联储有机会在可能的情况下收紧对大型地区银行的监管标准,让它们减少发放一些大型银行不愿意发放的高风险贷款。 乔远指出,美国监管机构对中小银行的监管确实呈宽松趋势,但本次SVB事件不太可能会导致“一刀切”监管模式的出现。“FDIC工具箱内有着非常多的工具,没有必要采取‘一刀切’措施。” 未来更多的可能还是注重如何进行有效监管。 其强调,目前的关键是,监管机构是否有足够的能力准确判断出“中小型银行”与“大型银行”,而不是误将类似SVB的业内大银行视为中小银行。 芦弘涛说,金融危机以后,美国在反洗钱和法律合规上极大地加大了管理力度,中小银行难以负担此类支出,金融危机留下的坏帐同时也加剧了中小银行的负担。因此,美国金融监管部门的总体思路为抓大放小,更多是依靠市场机制,完成中小银行的优胜劣汰。 在芦弘涛看来,SVB事件后,是否会收紧对中小企业的监督,取决于本次事件的后续进展。若危机进一步扩散,形成系统性风险,且最终产生重大影响,美国金融监管部门势必在政策层面收紧监管。同样,若本次事件的连带效应得以遏制,监管部门还是希望依靠市场机制自行解决。 来 源 | 21世纪经济报道(记者:胡天姣、陈植)、央视新闻

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/304776.html