来源:《南洋问题研究》2022年第1期

文|杨达、熊雪晖

来源|《南洋问题研究》、欧亚系统科学研究会

▲ 图1:东盟和日本的价值链互动情况

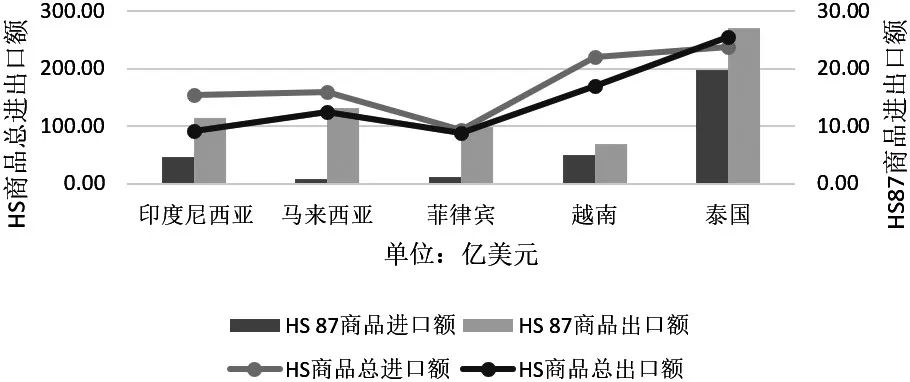

▲ 图2:2020年日本对东盟主要国家汽车及零配件进出口情况。资料来源:根据UN Comtrade Database数据自制。

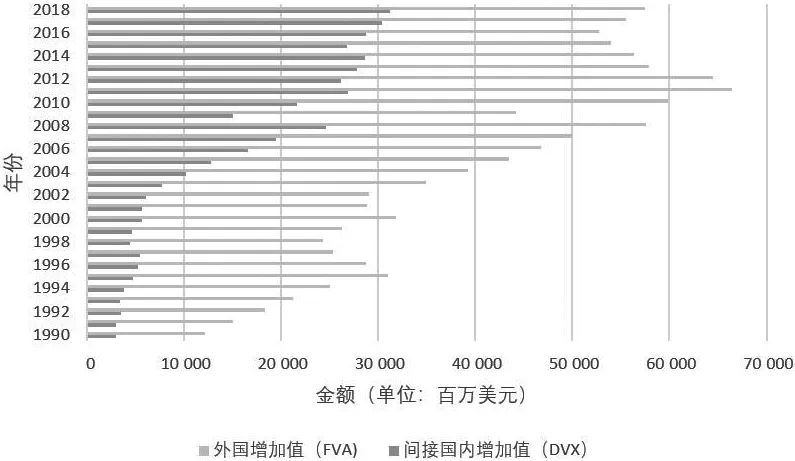

▲ 图3:东盟汽车产业增值出口中日本创造的外国增加值。资料来源:根据日本—东盟中心数据自制

您的支持是我们坚持下去的动力!

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/328799.html