作者:一棵青木

本文转载自:远方青木(ID:YFqingmu)

在中国楼市惊现零首付后,又出现了负首付,破了全球楼市的先河。

零首付的意思是买房一分钱不用花,贷款协议上签个字房子就是你的了。

而负首付的意思是只要你肯在贷款协议上签字,不仅房子是你的了,开发商还会倒送你一笔钱,把你实际付出的首付金额降到了负值,被称之为负首付。

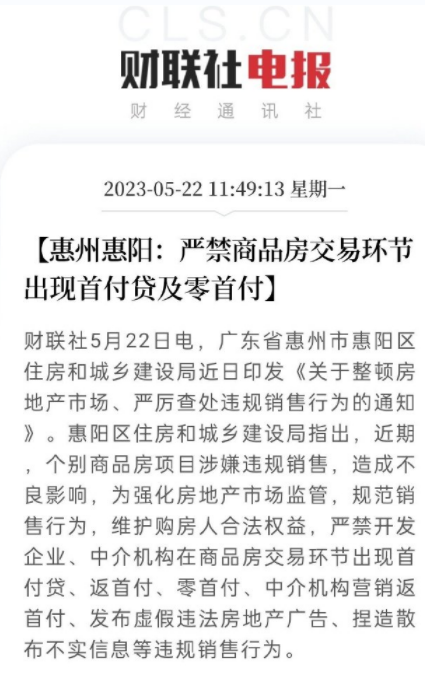

当年第一个搞出零首付的是临近深圳的惠州。

当地政府的政策是允许开发商降价,但最多只允许降到备案价的7折,否则就不给网签,这个政策是考虑到7折是个临界点,代表有些站岗之人的首付已经全跌没了,所以这个线不能突破。

而惠州某盘,先按照备案价7成销售,然后偷偷赠送业主车位、家电、首付返利送月供等,把你支付的首付全部返还给你,等于零首付,实际房价也被打到了58折。

这种暗地返钱的操作,一般来说还真发现不了,但这开发商光明正大的把零首付做成了海报大肆宣传,那自然很快就引来了媒体和监管层的注意。

叫停是肯定要叫停的,直接冻结网签,然后严查辖区内还有哪个开发商这么搞。

本以为零首付已经是极限,没想到很快就有人搞出了负首付出来。

前几年深圳搞出了住房指导价,要求无论实际成交价如何,银行必须按照住房指导价放贷款。

效果很显著,深圳房价连续下跌,二手房实际价格已经大面积跌破了住房指导价。

当实际房价跌破了住房指导价之后,理论上来说住房指导价已经失去了存在的意义,于是深圳政府就给取消了。

万万没想到啊,深圳的炒房客是真会玩,刚取消住房指导价就给闹妖蛾子,给整出了负首付卖房,不愧是炒房之都,钻漏洞的能力是顶级的。

这个负首付卖房的操作是这样的,抓住住房指导价取消后的漏洞做高评高贷,也就是花钱买通第三方评估机构,把房子的价格评估的高高的,然后让银行按这个评估价来放贷款。

深圳罗湖一个实际卖520万的房子,能从银行贷出来570万,只要你愿意在贷款协议上签字,多出来的50万贷款到手之后,倒过来送给你。

实际卖520万的房子,怎么可能贷出来570万,不是3成首付么?

是3成首付,银行贷款只给7成,但深圳政府不是刚取消了政府指导价么,这样只要花钱让评估机构把房价评估为814万,从银行弄出来7成贷款,那到手的钱不就有570万了嘛。

房子我实际只收你520万,你帮我把570万贷款套出来之后,返还你50万,签阴阳合同保证返还。

这个办法一经发明就“保守好评”,在短短几天之内席卷中国。

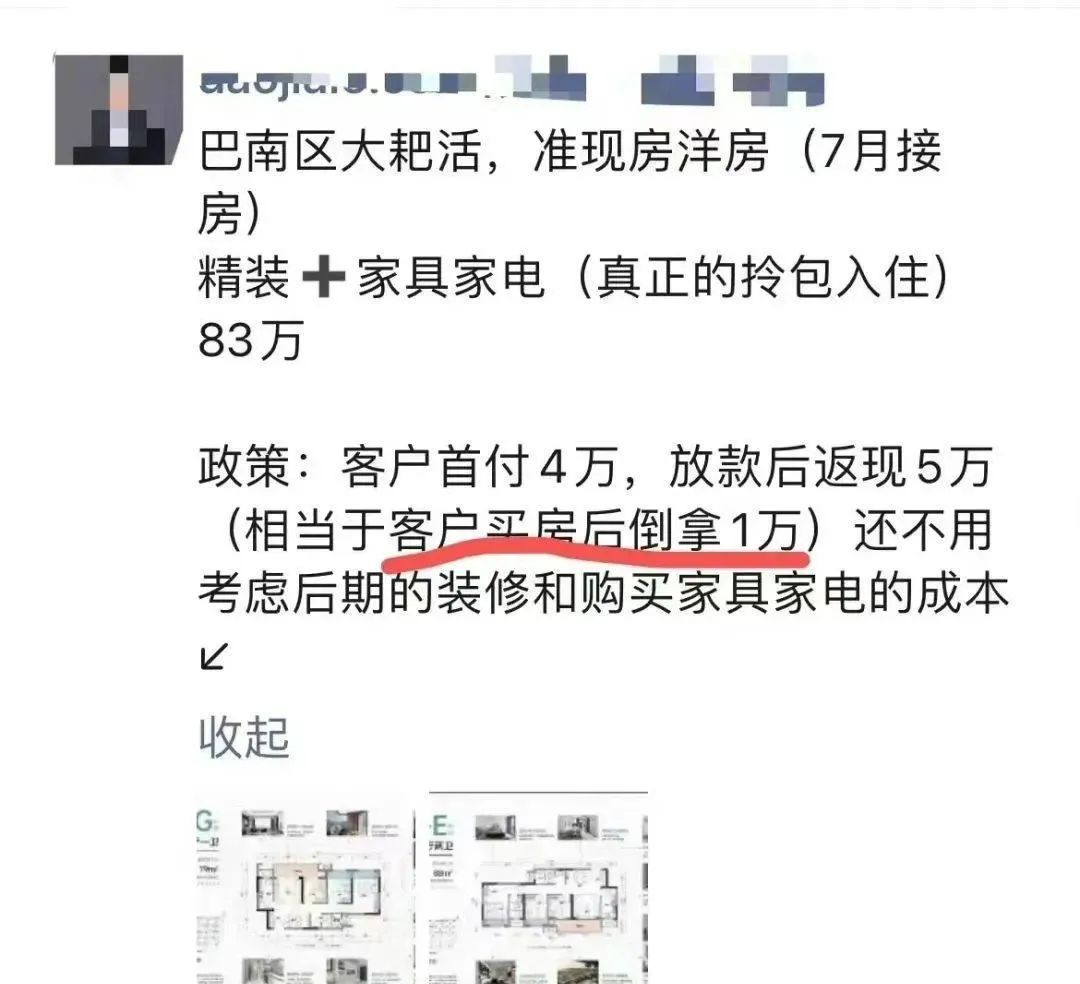

深圳负首付出现后1天都不到,重庆的卖房中介就跟进了,在重庆巴南区也玩负首付卖房。

客户首付4万,签贷款协议后等银行的贷款放下来,卖家返还你5万,等于首付为负的1万块。

对这么低收入的买家,为了能自己拿到卖房佣金,居然直接搞负首付。

零首付和负首付必须严打,这是危害无穷的一个东西,堪称金融核弹。

大约20年前美国就玩过这个了,还给这东西起了一个专业的称呼,叫次级贷款。

首付低于15%或者月供超过月入的55%的贷款合同,为次级贷款。

当年美国金融机构曾经做到过零首付,一分钱存款不要,只要签字就可以买到房,圆你美国梦,2007年之前曾经被公知吹上了天。

连首付都攒不出来的客户当然谈不上优质,其收入也很难覆盖月供,没有首付当保护垫那这笔贷款的风险也非常大,远远大于正常优质贷款,怎么解决这个问题?

假定正常贷款5%利率,那次级贷款要收8%甚至更高的利率。

那第二个问题又来了,次级贷款风险巨大,一旦违约触发了拍卖房子的流程,因为耗时极长还没有首付保护,通常来说至少会损失贷款本金的30~50%,这个损失过于惨重,怎么办?

很简单,把几百几千甚至几万个次级贷款,打包在一起当一个理财产品,那这个风险就不存在了。

其理论基础是单个贷款人是可能违约的,但人数足够多后,大部分还是会守约的,零星几个违约,损失的本金平摊给其他人就可以了,这样就可以保证贷款包的总体收益率。

单个次级贷款是垃圾级,但1000个次级贷款打包在一起,反而成了优质贷款。

当年美国超过95%的次级贷款包被评为A级以上,80%甚至被评为AAA级。

在如此高信用评级的基础上,收益率还高的离谱,远远高于其他的AAA级贷款,很快就引起了投资人的抢购。

美国是允许个人破产的,这代表零首付状态下所有风险都被转嫁给了银行,如果房价上升那所有收益归买房者,如果房价下降那买房者直接申请个人破产即可,房子和曾经支付的月供都不要了,扔给银行。

因为银行把几百几千个这样的次级贷款打包在一起做成了资产包,反手在金融市场上卖给了其他人,把自己摘出去了。

里面确实风险巨大,但反正最后倒霉的又不可能是我,亏破产的是买房人和投资人,那我管这个干嘛。

赶紧签贷款协议把钱放出去,勾引别人买房,赶紧把贷款打包然后转手卖出去,利用认知差让那些没风险识别能力的投资者抗下所有,而自己风险全无躺着挣钱,真是个“伟大的发明”。

所以整个华尔街的银行家都这么搞了,大家统统跟进做这个“新业务”,然后很快把次级贷款的规模弄到了万亿美元以上。

然后某一天,次贷危机爆发了,从一个小区域的违约行为开始飞速蔓延,最终爆破了整个美国的金融系统。

那些美国的银行家以为通过法律和规则的设置把自己摘干净了,但没想到金融是互相连锁的。

当次级贷款这个炸弹非常小的时候,只会炸买下贷款包的那些投资人。

但如果次级贷款这个炸弹的规模非常大,一旦爆炸所有人都要上天,风险会通过多种渠道传导到所有人。

这就是次级贷款的可怕之处,这就是为什么美国曾经搞出的零首付后来成了人人谈之色变的恶魔。

幸好规模很小,只是零星几家,不像美国那样当年的规模化系统化的全国大搞特搞。

美国的银行家当年通过把资产包重新卖出去来规避风险,并不是他们不知道零首付风险巨大,而是他们故意把风险转移了。

但如果你不能消灭风险,只是转移风险,也许对美国的个体银行来说可能有意义,但对中国来说是没有意义的,我们国家是政府完全责任制,房贷没有转移风险这一说,房贷真大面积出事,金融风险无论你怎么转移最后都是国家出来全部扛下。

所以零首付和负首付必须严打,这完全是给中国金融埋雷,如果蔓延那性质比美国次贷危机还离谱。

美国当年玩那么花,把自己活活玩死了,最多也就到零首付这一步,也没敢说搞负首付。

另外负首付之所以能产生,离不开高评高贷这个操作,离不开第三方评估系统可以故意把价格评的高高的而不用承担任何责任的制度设计。

没错,我多方打听了,确认中国目前的房价评估系统,第三方公司把房价评高了是不用承担责任的,别高的明显太离谱就行,评低了反而可能要承担一定责任和麻烦。

高评高贷不是今天才出现的,多少年前就有了,但这么多年,这么多做高评高贷的评估公司,有哪个因为把房价评高了而遭受惩罚的?

这很明显是个制度漏洞,只不过在房价上行期没有惹出任何麻烦,在房价下行期直接被玩成了负首付而已。

就像这次,深圳50万负首付的始作俑者,哪怕引发全国舆论注意了,把价格评上天,明显是在恶意套取银行贷款的那个评估公司,会因此遭受惩罚么?

有时候不得不佩服深圳的炒房客,啥制度漏洞都能钻出来,啥招都能想出来,很多不起眼的小漏洞被他们组合起来之后就能发生化学反应。

但是只要维持严打,发现一个堵一个,早晚能堵完漏洞的。

就像这种零首付负首付,完全是在恶意套取银行贷款,给金融系统埋下了天大的风险。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考;

2、如若转载,请注明出处:https://www.xinghuozhiku.com/329896.html