当全球代工霸主转身离场,第三/四代半导体的竞争地图正被重新绘制。

01台积电退出氮化镓市场

前不久,全球晶圆代工巨头台积电向客户发出一纸通知:将在未来两年内逐步退出氮化镓(GaN)代工业务,最终在2027年7月底全面终止生产。氮化镓作为第三代半导体的核心材料,曾被台积电视为未来十年最具潜力的新兴技术之一,这一决定来得有些突然却早有预兆。

作为氮化镓领域的先行者,台积电早在2011年就启动GaN技术研发,2015年成功实现硅基氮化镓(GaN-on-Si)工艺量产,构建起覆盖650V、100V和40V电压等级的完整技术平台。巅峰时期,台积电占据全球GaN代工市场40%的份额,与德国X-Fab、中国台湾汉磊形成“一超两强”格局。

然而商业世界没有情怀可言,随着中国大陆企业在6-8英寸GaN晶圆领域的快速扩张,大幅拉低了行业毛利率。据分析,GaN代工价格在三年内下跌超30%,且技术门槛相对较低,台积电难以凭借制程优势维持溢价。行业人士指出:“对台积电而言,GaN已是‘食之无味’的鸡肋业务。”

单从台积电自身业务构成来看,GaN业务每月仅3000-4000片6英寸晶圆产能,对年营收数百亿美元的巨头而言如同沧海一粟。台积电自己也在声明中明确表示,退出决定基于“市场与长期业务策略的完整评估”。

当前公司正全力投入AI芯片、人形机器人、先进封装等需求爆发性领域,而氮化镓业务仅占其总营收约0.1%,资本回报率远低于核心业务。管理层判断,将产能和研发资源集中于3nm以下制程及CoWoS封装技术,更符合未来增长预期。

02代工客户的紧急大迁徙

台积电退场如同在氮化镓市场投下一枚震撼弹,客户们被迫启动紧急迁徙计划。

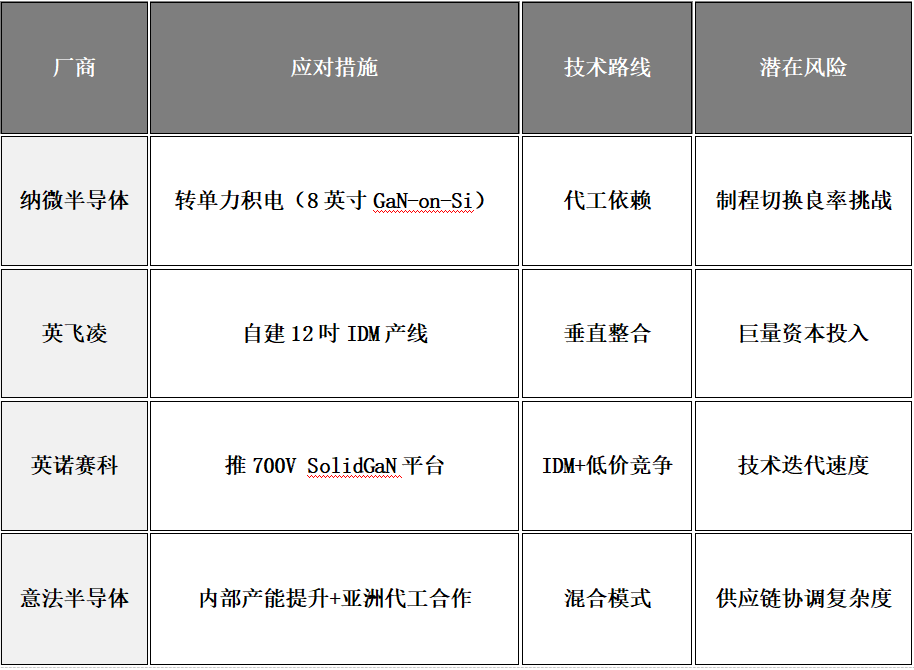

作为台积电GaN最大客户,占据其过半产能的纳微半导体(Navitas)反应最为迅速。在台积电通知发出后立即宣布与力积电达成战略合作,计划2025年第四季度完成首批产品认证,2026年上半年量产100V产品。

未来12-24个月内,650V器件将从台积电全面转至力积电8英寸产线。而拥有自有产线的意法半导体一方面提升内部GaN产能,一方面接触亚洲新兴代工厂商。罗姆则组建专项小组评估代工替代方案,同时优化现有合作产线效率。

力积电成为这波迁徙潮中的最大赢家,该公司位于竹南科学园区的8B厂采用180nm CMOS工艺生产GaN-on-Si,有望在性能、功耗效率和成本控制上形成综合优势。

值得一提的是中国大陆企业英诺赛科已经宣布将8英寸月产能扩至2万片,并计划2030年实现12英寸量产;三安光电、华润微等加速布局消费电子与汽车电子应用。而比亚迪等车企已开始评估转向大陆代工厂,以降低供应链风险。而在政策层面,“十四五”规划对第三代半导体的扶持,将进一步推动国产替代进程。

03IDM与代工模式的对决

台积电的退出揭开了GaN产业更深层的技术路线之争——代工模式与IDM模式正在分道扬镳。

力积电承接纳微订单代表传统代工路径的延续,该路径优势在于工艺兼容性强,可实现低成本过渡。力积电运用200mm硅晶圆生产,通过180nm CMOS工艺实现更高集成度和成本控制。但代工模式的软肋也显而易见:GaN器件需要设计与制造的深度协同,而代工厂与设计公司间的技术割裂可能导致优化不足。

主要GaN厂商应对策略对比

英飞凌的IDM路径则展现另一种可能,其作为首家成功开发300mm GaN晶圆技术的厂商,其大尺寸晶圆生产效率比200mm提升2.3倍。IDM模式整合设计、制造全链条,能更快响应市场需求,尤其在车规级、工业级等高质量要求领域更具优势。

而这场技术路线对决的结果将重塑GaN产业格局。TrendForce指出,在利润偏低、规模有限的GaN代工市场,Fabless模式的生存空间正面临考验。台积电的退出可能加速行业向IDM或混合模式转型。

04洗牌后的市场新机遇

尽管经历台积电退场、Wolfspeed重组等震荡,氮化镓技术的成长潜力依然被业界看好,其高效能源转换、高频通信等特性在多个领域具有不可替代性。

在新能源汽车领域,Yole预测2028年GaN功率器件市场规模将超过5.04亿美元,年复合增长率达110%;AI数据中心领域,纳微GaN技术已应用于NVIDIA 800V HVDC架构,支撑1兆瓦以上IT机柜;可再生能源领域,Enphase下一代IQ9产品采用纳微650V双向GaNFast芯片。

而台积电退出留下的市场空白,为中国大陆GaN企业带来双重机会。一方面,比亚迪等大陆企业已成为台积电GaN代工的重要客户。台积电退出后,这部分订单可能流向本土代工厂。

值得注意的是,比亚迪曾因担心技术外流而选择台积电代工高压GaN产品,用于充电桩和电动车,这反映出大陆GaN厂商在高端制造环节仍有提升空间。另一方面,中国大陆拥有全球最大的消费电子和新能源市场,为GaN应用提供天然试验场。英诺赛科等企业已通过8英寸晶圆制造能力建立成本优势。若能在高端工艺和可靠性上持续突破,有望在新能源汽车、数据中心等增量市场获得更大份额。

此外,中国掌握全球主要的镓资源储量,2023年实施的镓出口管制虽引发供应链波动,但也强化了本土企业的原材料保障能力。这种资源优势若能与技术升级形成协同,将构建独特的产业壁垒。

05编辑点评后台积电时代的竞争法则

台积电的退出,标志着第三代半导体从技术验证期步入商业化深水区。代工模式在标准化芯片领域的优势,面对GaN的定制化需求终显乏力;而中国厂商的崛起,则揭示了成本控制与供应链自主权的终极意义。

未来战场属于能平衡技术迭代与利润生存的玩家——无论是英飞凌的12英寸豪赌,还是英诺赛科的IDM低价突围,都在重塑一个去中心化的GaN新纪元。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/529011.html