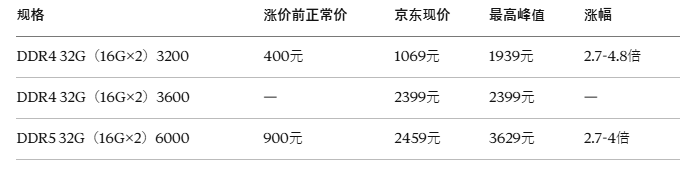

去年DDR4 32G套条四百块随便买,现在京东金百达DDR4 3200 16G×2涨到了1069元,最高的时候冲到过1939。DDR5更离谱,金百达DDR5 6000 16G×2现在2459元,前阵子峰值3629。涨了多少?直接看表:

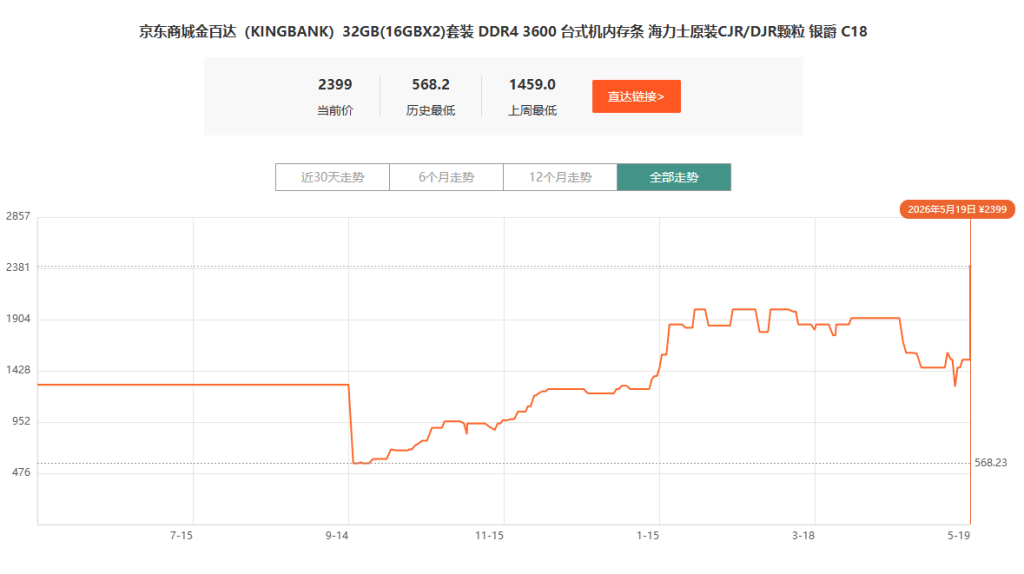

金百达DDR4 3600的套条更魔幻——前几天还是1539元,转眼就拉到了2399,一个DDR4的套条卖到两千四,搁以前谁敢信?

AI服务器对内存的需求是传统服务器的8到10倍。大模型训练和推理需要海量的HBM和DDR5,三星、SK海力士、美光这三大原厂把产能优先分给了高毛利的AI内存,消费级DDR5的供给被严重挤压。DDR4就更惨——原厂早就不把DDR4当主力产品了,产线在逐步缩减,而市场上还有大量DDR4平台的用户需要升级和维护,供需失衡之下价格暴涨。

就在这个节骨眼上,国产DDR5大规模量产了。

长鑫科技——国内唯一实现DRAM大规模量产的企业——2026年一季度交出了一份炸裂的成绩单。单季度营收508亿元,同比暴涨719%。净利润330亿元,利润率约65%,跟三星海力士这些老牌巨头已经在同一个水平线上了。上半年预计营收1100到1200亿,全球市场份额已经从去年的7.67%提升到了约10%,坐稳了全球第四大DRAM厂商的位置。

技术上,长鑫的DDR5颗粒最高速率做到了8000MT/s,LPDDR5X突破了10667MT/s。下游模组厂商全面跟上——光威、金百达的消费级DDR5已经在零售端铺开,嘉合劲威旗下的神可品牌DDR5服务器内存也在量产交付。从服务器到家用,从工业级到消费级,国产DDR5的供应链算是打通了。

那么问题来了:国产内存量产了,价格能打下来吗?

先说结论:短期内别指望。

原因很现实——长鑫现在一季度利润率65%,赚得盆满钵满。这个利润率是建立在当前涨价周期上的。你想想,长鑫前几年一直在巨亏,累计研发投入将近190亿,好不容易等到了行业涨价周期,终于能赚大钱了,这时候你让它主动降价去打价格战?它没有这个动力。

而且长鑫正在筹备科创板上市,拟募资295亿。上市前的关键时期,财报数字越好看估值越高,这时候降价砸自己的营收和利润?换你是长鑫的管理层你也不会干。

从供需面看,AI对内存的需求还在指数级增长,三大原厂的产能优先供给AI市场这个格局短期不会变。长鑫虽然在扩产,但目前10%的全球份额还不足以单独扭转整个市场的供需关系。况且长鑫的24Gb颗粒跟海外巨头的32Gb产品还差一代,高端市场暂时插不进去,能走量的主要是消费级和中低端服务器市场。

所以现实大概率是这样的:国产DDR5会比同规格的三星、海力士条子便宜一截,但”便宜一截”不等于”回到涨价前的价格”。你可能花2000买到以前2400才能买到的DDR5套条,省了几百块,但离涨价前900块的正常价还有很远。

不过往长远看,国产内存确实是内存市场最大的变量。

三星已经宣布逐步退出老旧LPDDR市场,这部分空间正好留给长鑫接。美国近期也放松了对长鑫的部分限制,设备和原材料供应链压力缓和,扩产不会被卡脖子。长鑫如果IPO成功拿到295亿融资,产能还会继续上台阶。

当产能大到一定程度,价格战迟早会来——只是不是现在。现在是长鑫吃红利的阶段,等行业周期见顶、AI需求增速放缓、产能扩张到过剩的时候,价格才有可能被打下来。按照以往DRAM行业的周期规律,这个过程可能还要一到两年。

对于现在急着装机的朋友,几个实用建议:

第一,DDR4平台能凑合就先凑合。DDR4涨得离谱但比DDR5还是便宜,如果你的平台还是DDR4,升级内存的开支至少比DDR5低一千多。

第二,关注国产品牌。光威、金百达这些品牌的国产颗粒条子,价格通常比三星海力士颗粒的条子便宜15%-20%。性能和稳定性经过这两年的验证已经没什么问题了,预算有限的话优先选国产颗粒。

第三,别在峰值入手。内存价格波动很大,今天2399明天可能1939后天又回2399。如果不是急着用,蹲一蹲促销节点,差价可能有几百块。

第四,二手DDR4可以捡漏。闲鱼上拆机的DDR4内存价格比京东便宜不少,8G单条一百多就能买到,但要注意验货——测内存颗粒、跑MemTest、确认不是翻新条。

内存涨价这事短期内改变不了,但国产DDR5的大规模量产至少给了市场一个新的选择。长鑫现在是跟着涨价赚钱,但它的存在本身就是未来价格回落的最大保障。只是这个”未来”可能没那么快到来,装机党们还得再扛一扛。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/549196.html