很多人其实不知道。

中国芯片这些年,最难的可能不是CPU。

也不是GPU。

而是存储芯片。

因为CPU做不出来,大家还能理解。

毕竟那是整个半导体行业公认最顶级的技术皇冠。

但很多人会下意识觉得:

存储芯片不就是“硬盘”“内存”吗?

好像技术门槛没那么高。

可真正了解这个行业才会发现:

存储芯片最可怕的地方,从来不只是技术。

而是它几乎是整个半导体产业里,最残酷、最烧钱、最容易“死人”的工业战争。

过去几十年。

全球真正能在高端存储芯片市场长期活下来的公司,一只手都数得过来。

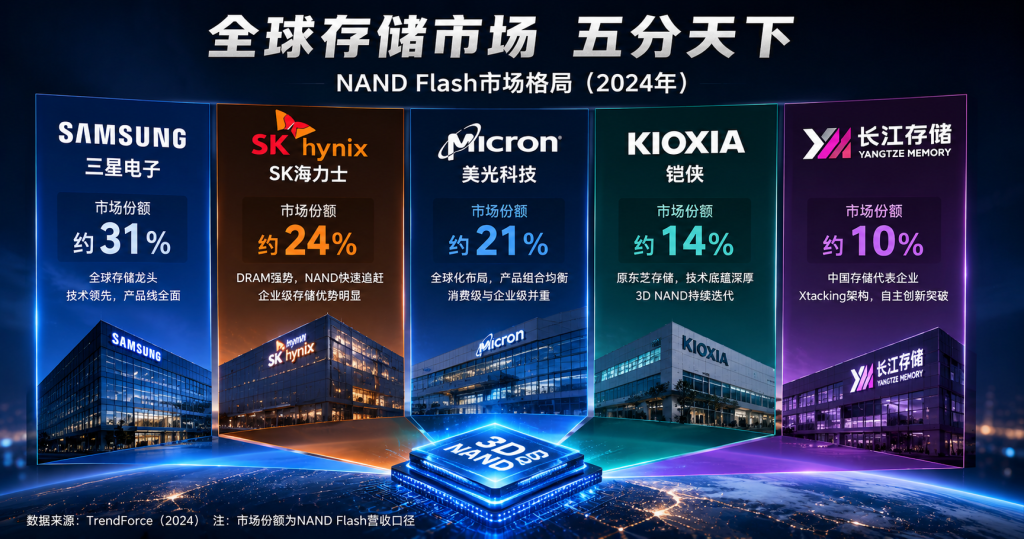

三星、SK海力士、美光、铠侠。

基本就是这几个玩家在打。

而现在,长江存储,可能正在成为新的那个变量。

今天市场最轰动的消息之一,是长江存储正式启动IPO辅导。

与此同时,多家行业媒体披露:

长江存储今年一季度营收已经突破200亿元,全球NAND Flash市场份额超过10%。

如果这些数据最终被验证。

那意味着:

中国企业第一次,在全球最高端的存储芯片市场里,真正开始坐上大人那一桌了。

很多人可能还没意识到,这件事的重要性。

因为长江存储现在冲击的,已经不只是“国产替代”。

而是全球半导体几十年没怎么变过的产业格局。

1、存储行业有多难

很多人觉得:

芯片行业已经够难了。

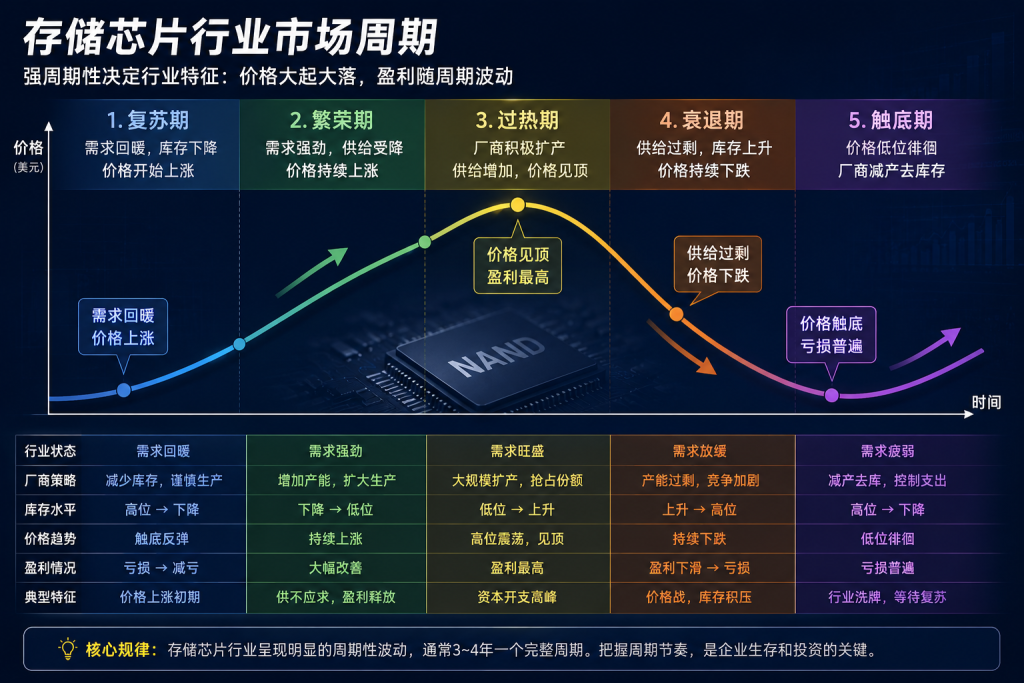

但存储芯片,是芯片行业里最残酷的那个。

这个行业最离谱的地方在于:

它极度烧钱,而且周期性非常恐怖。

行业好的时候,企业一年能赚几百亿美元。

行业差的时候,可能连续亏两三年。

三星扛过。

美光也扛过。

因为存储芯片有一个非常致命的特点:

价格每天都在变。

它本质上甚至有点像“大宗商品”。

今天一颗NAND Flash卖100块。

下个月可能只值60。

再过几个月,又可能涨回120。

企业一旦判断失误。

扩产扩早了,或者减产减晚了。

可能就是巨亏。

所以过去很多年,全球存储行业一直是“四大寡头游戏”。

因为只有超级巨头,才有资格熬周期。

小公司根本熬不过去。

这也是为什么,长江存储现在能做到全球10%以上份额,会让整个行业重新审视中国半导体。

因为这意味着:

它已经不是一家“实验室公司”。

而是真开始具备规模化制造能力了。

2、美国为什么盯上长存

很多人可能还记得。

前几年,美国对长江存储的限制。

原因也很简单。

因为美国很早就发现:

长江存储不是普通的“国产替代”。

它是真的有机会改变全球存储格局。

尤其是它自己搞出来的Xtacking架构。

这是长江存储最核心的技术路线之一。

简单理解就是:

传统闪存厂商,会把存储单元和控制电路做在一起。

而长江存储选择:

分开制造,再堆叠连接。

这么做的好处是:

速度更高

制造更灵活

良率更容易提升

当年这个技术出来的时候,业内其实非常震动。

因为这意味着:

中国公司第一次在存储芯片领域,不只是“追赶”。

而是开始有了自己的技术路线。

后来甚至一度传出:

苹果准备在部分iPhone中采用长江存储的NAND芯片。

虽然最终没有真正落地。

但这件事本身,已经足够说明问题。

因为苹果对供应链的要求,是全球最严苛的,之一。

它愿意认真评估长江存储。

本身就说明长存当时的技术水平,已经进入全球主流视野。

而也正是在那个阶段之后。

美国开始进一步收紧对长江存储的限制。

包括设备、供应链、先进工艺。

因为他们很清楚:

如果中国真在存储领域冲出来。

影响的就不只是中国市场。

而是整个全球产业链。

3、AI把存储重新推上牌桌

但有意思的是。

这几年,长江存储不但没消失,反而越长越大。

这里面最关键的变量,其实是AI。

很多人现在一提AI。

第一反应都是GPU、英伟达、算力。

但其实AI还有一个被严重低估的东西:

存储。

因为大模型本质上,就是海量数据吞吐机器。

训练大模型,需要大量高速数据读写。

AI服务器需要存储。

数据中心需要存储。

AI手机同样需要存储。

甚至未来大量边缘AI设备,也都需要更高性能的NAND Flash。

这意味着:

AI时代不仅会重新定义算力。

也会重新定义存储。

而长江存储,刚好踩中了这一轮周期。

再叠加过去两年全球存储行业周期反转。

NAND价格开始回暖。

整个行业重新回血。

长江存储也因此进入了一个非常关键的阶段:

规模化正循环。

这才是最可怕的地方。

因为芯片行业里,一旦进入规模化正循环。

后面的故事,可能就完全不一样了。

4、中国芯片行业之变

过去很多年。

中国芯片行业一直有一个很现实的问题:

能做技术,但做不成产业。

因为半导体真正拼的,从来不只是研发。

而是:

资本

制造

良率

规模

现金流

全球客户

这是一个典型的工业体系战争。

而长江存储现在最重要的一点是:

它开始同时具备:

技术能力、制造能力、商业能力。

这在中国半导体公司里,其实并不常见。

尤其是现在IPO启动。

意味着它正在进入新的阶段。

因为过去很多国产芯片企业最大的问题是:

烧钱,但没有资本闭环。

可一旦长江存储这种级别的公司开始登陆资本市场。

整个产业逻辑都会变化。

资金会更愿意进入。

产业链会更成熟。

国产设备、材料、封装,也都会被进一步带动。

某种程度上。

长江存储现在已经不仅仅是一家公司了。

它更像是:

中国半导体第一次真正冲进“高端工业深水区”的一个缩影。

5、最后的难关

当然。

现在还远远没到“赢了”的时候。

三星依旧是全球最强的存储巨头。

SK海力士依然非常强。

美光同样不弱。

而且存储行业最大的特点,就是周期性极强。

今年赚钱。

明年可能又巨亏。

这也是为什么,全球存储行业几十年下来,真正活下来的企业那么少。

但至少。

现在的长江存储,已经让很多人第一次开始觉得:

中国芯片,也许真的有机会在全球最高端产业链里,占下一块位置。

而这件事真正重要的地方在于:

它意味着中国半导体开始出现一种新的能力。

不是靠保护。

不是靠低价。

而是真开始参与全球顶级工业竞争。

这可能才是长江存储真正值得被关注的地方。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/548081.html