2026年7月1日,建党105周年。从两弹一星到芯片突围,“核心技术要不来、买不来、讨不来”——这句话写在今天,格外沉重也格外有力。

💡 三点先知道:

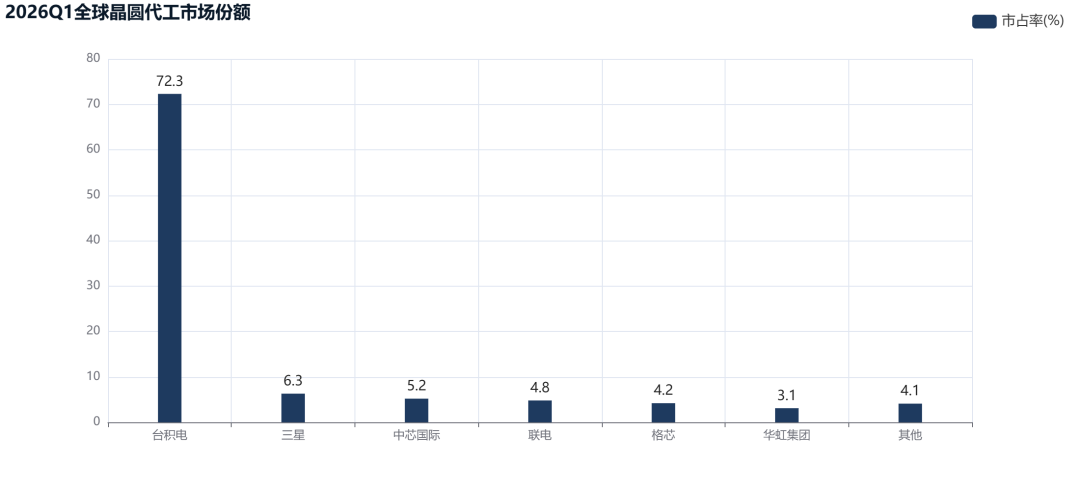

第一,中芯国际2026年Q1营收25亿美元,正式成为全球第三大晶圆代工厂——但和台积电72.3%的市占率比,差距仍然巨大。

第二,国产设备在28nm产线的国产化率已经达到35%,但光刻机的国产化率只有5%——芯片制造最硬的骨头还没啃完。

第三,2027年将是成熟制程产能洗牌之年——中国产能占全球37%→52%,价格战打响了。

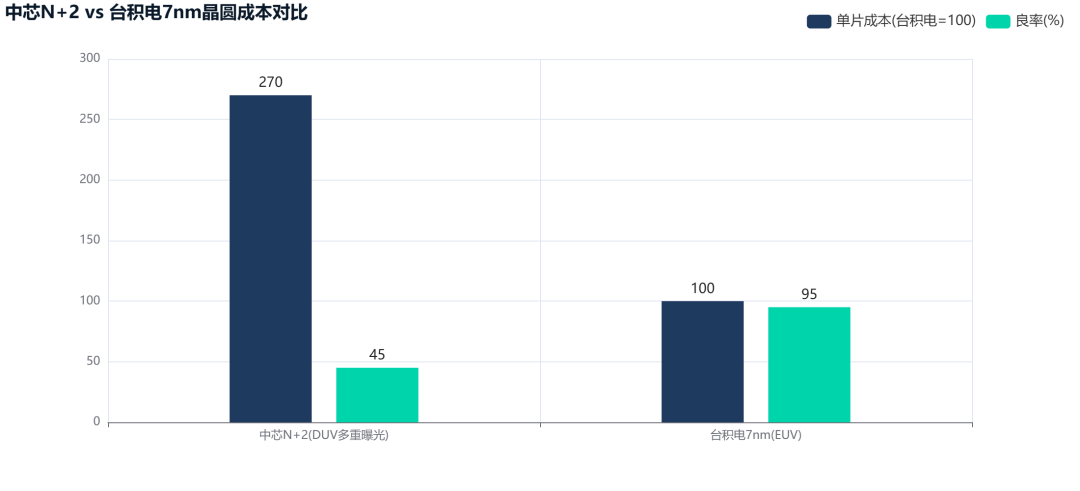

反常识一:特种兵 vs 正规军你以为中芯国际在追赶台积电?不,它们在打完全不同的战争。台积电是”正规军”——7nm成本100块,卖150块,靠规模赚钱。中芯N+2是”特种兵”——7nm成本270块,翻倍还多,但有人愿意为这个产能付溢价。

谁?华为麒麟芯片——因为这颗芯片背后是6000亿美元的地缘博弈。所以中芯N+2不是商业故事,是地缘政治的”技术副产品”。别用”追赶台积电”的尺子量它——它压根不在那条赛道上。

反常识二:养猪效应中国成熟制程产能占全球37%——看起来很多对吧?但产能多了,价格就跌了。2026年中国扩产28nm,全球代工价格跌了15%。

这不叫”胜利”,这叫”养猪效应”——猪多了肉就便宜,养得越多利润越薄。到2030年中国产能占比超52%时,能活下来的不一定是产能最大的,而是成本最低的。真正的考验不是能不能扩产,而是扩产后能不能赚钱。

反常识三:装修房子国产设备龙头北方华创全球第5,中微刻蚀机进了台积电5nm产线——听起来很强?但整体国产化率才25%。好比装修一套房子,你换了最好的灯具和马桶(刻蚀、清洗),但最核心的”承重墙”(光刻机)还是别人的。国产光刻机国产化率只有5%。替代最快的是”别人也能做”的,最难的是”只有一家能做”的。

中国芯片制造正在打两场完全不同的战争。

第一场是成熟制程的规模战——以28nm为代表的产线正在疯狂扩张。中芯国际(SMIC)2026年Q1营收25.05亿美元,成为全球第三大晶圆代工厂,仅次于台积电和三星[1]。华虹半导体无锡FAB9正在爬坡,收购华力微Fab5后月产能将超50万片[2]。

第二场是先进制程的突围战。中芯N+2等效7nm已稳定量产,月产能约5万片12英寸晶圆,供华为麒麟芯片和昇腾910C[4]。但良率约45%,单片成本是台积电7nm的2.7倍。

做一个对比:2026年中国12寸晶圆月产能321万片,全球占比1/3;但中芯市占率仅5.2%,台积电72.3%。差距不只是技术,更是规模。

321万片/月SEMI

中国12英寸晶圆月产能(2026)

▼ 全球占比37%

“当中国第5大设备商都能进台积电产线,替代就已经不是「能不能」的问题,而是「多久」的问题了。“

第一章:成熟制程的规模战——中芯国际全球第三的含金量

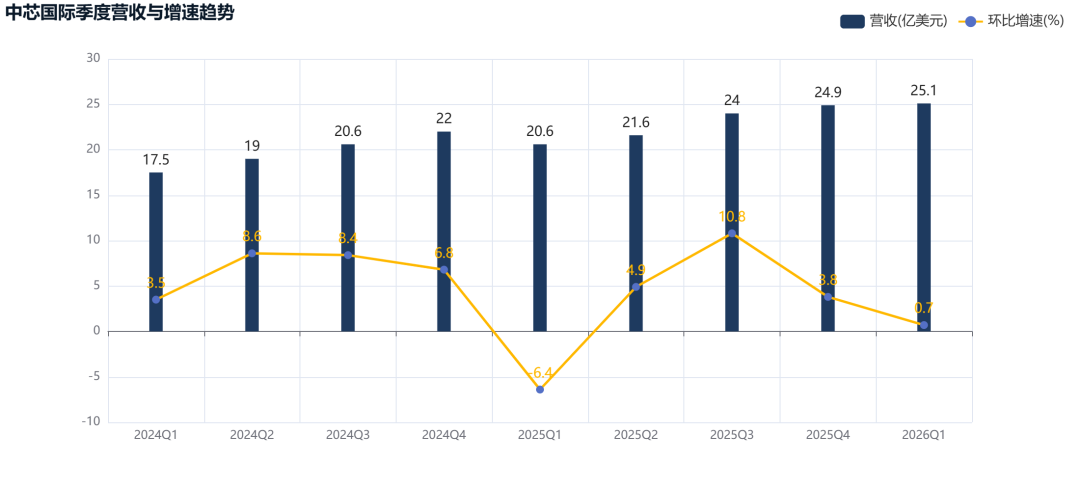

中芯国际正在经历”从能造到能赚钱”的关键转变。2026年Q1营收25.05亿美元,同比+11.5%,毛利率20.1%。产能利用率93.1%——这意味着即使成熟制程价格承压,中芯的产线仍是满的[1]。

全球晶圆代工市场的增长动力正在从先进制程向成熟制程分流。AI芯片需求挤占台积电、三星的成熟制程产能,fabless客户被迫转向中芯。这就是野村证券所说的”被动红利”[3]。

不过,这种被动红利的窗口正在收窄。2026年成熟制程营收仅增长7%,先进制程增长31%[7]。中国大陆正在快速扩产——全球77%的新增成熟制程产能涌向中国[3]。产能过剩压低代工价格,华虹部分平台的代工报价开始承压回落。靠规模扩张长大的,最终要面对规模过剩的代价。

图1-1:2026Q1全球晶圆代工市场——中芯国际以5.2%市占率排第三

图1-2:中芯国际季度营收与增速——2025年以来营收快速增长

行业视角中芯国际的”被动红利”本质是地缘红利。不是因为技术超越了联电或格芯,而是中国客户”China-for-China”的采购策略推动了订单回流。

产业雷达独家分析真正的考验在2027年:如果华为麒麟芯片良率持续提升、如果N+2产能能扩张到10万片/月以上,中芯才有望缩小和台积电的量级差距。否则,5.2%就是代工市场的”中等收入陷阱”。

第二章:国产设备——35%国产化率的真相与光刻机的「最后一公里」

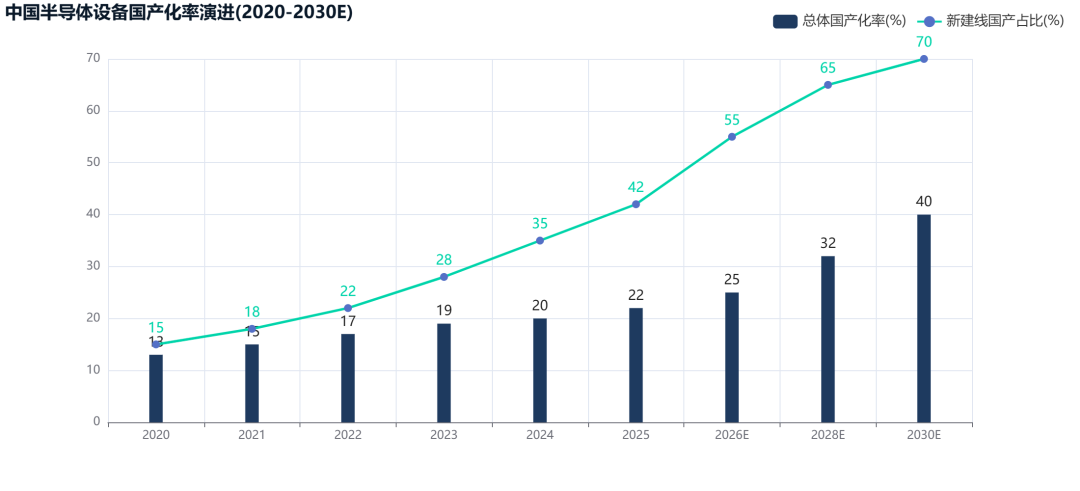

2026年最被误读的数字是”国产设备占比”。媒体报道时往往模糊两个概念:新建产线国产设备占比55%,但全部产线整体国产化率只有25%~28%[8][9]。差距如此之大,是因为新建产线优先采购国产设备,而现有产线仍以进口设备为主。

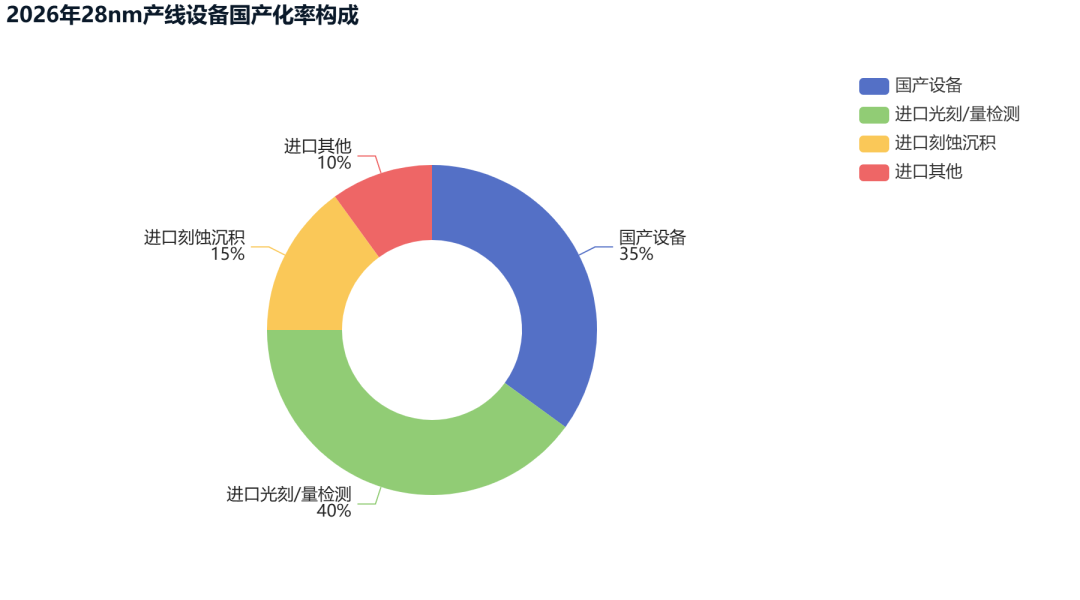

28nm产线国产化率约35%,这可能是最接近”自主可控”的节点。但这就是”天花板”吗?不,这只是”能做”的阶段。刻蚀、薄膜沉积、清洗——这些环节的国产化率在20%~28%之间,但光刻机国产化率只有5%,量检测不到15%。

前些天有消息说中芯国际用国产光刻机跑出了28nm芯片——这是误解。上海微电子SSA800的核心子系统确实通过验证了,但整机还在ICRD测试[12]。一台光刻机从验证通过到量产线跑通,至少还需要12-18个月。而一条月产5万片的28nm生产线,需要约70台光刻机——上海微电子2026年计划交付50~200台[13]。

图2-1:国产半导体设备龙头营收对比——北方华创393亿领跑

图2-2:2026年28nm产线设备国产化率——35%国产化,光刻和量检测仍是短板

行业视角北方华创的393亿营收和全球第五排名证明了国产设备的进步,但25%的整体国产化率说明:替代最难的环节还没开始。光刻机是”最后一公里”,但可能也是最长的一公里。

产业雷达独家分析设备国产替代的真正拐点,不是国产化率从25%到35%,而是从35%到57%——当国产设备占比超过进口,规模效应才开始显现。

第三章:N+2的地缘价值——没有EUV的7nm能走多远?

中芯N+2工艺(等效7nm)是一个”工程奇迹与商业困局”的混合体。

它的存在本身就很了不起——完全不用EUV光刻机,靠DUV多重曝光在45%的良率下稳定量产,月产5万片供华为、寒武纪使用。这可能是人类半导体史上最复杂的”绕道超车”方案。

但商业上,它的成本是台积电7nm的2.7倍[4]。对华为来说,为了供应链安全,这个”地缘溢价”可以接受。但对绝大多数商业客户来说,这太贵了——同等性能下选择台积电是理性选择,选择中芯是无奈之举。

N+3(等效5nm)的试产明确了中芯的技术天花板:没有EUV,7nm就是极限。除非上海微电子或其他国产光刻机厂商做出EUV级别的设备,否则5nm及以下的国产代工路在可预见的未来是堵死的。

图3-1:中芯N+2 vs 台积电7nm——成本2.7倍,良率45% vs 95%

图3-2:中国半导体设备国产化率十年演进——新建线2026年已达55%

行业视角N+2的商业价值不在当下,而在未来。如果美国进一步限制DUV光刻机对华出口,现在积累的DUV多重曝光经验将成为唯一的”替代方案”。这不是技术储备,是生存储备。

产业雷达独家分析N+2的良率和产能决定了华为下一代麒麟芯片的量产时间表。如果2027年N+2产能能扩张到10万片/月、良率提升到60%以上,华为高端芯片的供应将大幅改善。如果不行,华为的”芯片储备”将面临压力。

第四章:2027年大洗牌——三条淘汰线

中国芯片制造的故事讲了十年,2027年将首次出现”分化”。

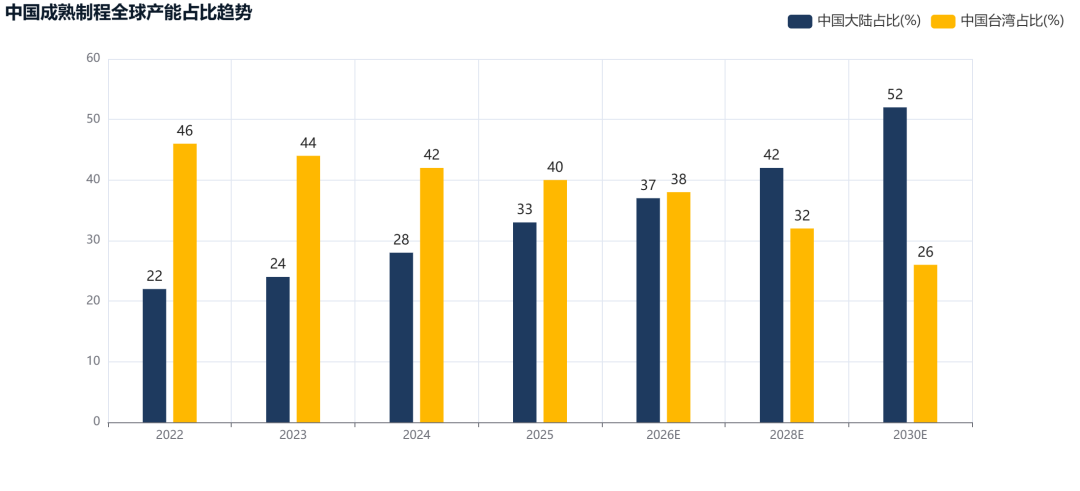

第一条线:成熟制程的价格战。中国成熟制程全球占比37%→预计2030年52%[6]。产能过剩已经开始压低代工价格。能持续扩产+有差异化工艺(如华虹的eNVM/BCD/功率器件)的公司可以活下去,纯靠低价抢市场的公司会在2027-2028年被淘汰。

第二条线:先进制程的盈亏平衡。中芯N+2的”地缘溢价”还能维持多久?如果DUV出口管制不进一步收紧,客户可能会”用脚投票”转回台积电。中芯需要在2027年前把N+2良率提升到60%以上、成本降到台积电的2倍以内,才可能留住商业客户。

第三条线:设备替代的”最后一公里”。刻蚀和薄膜沉积已经站稳,光刻和量检测才是真正的”硬骨头”。能攻克”最后一公里”的公司享受估值溢价。停在舒适区的公司面临增长瓶颈。2026年瑞银大幅上调北方华创和中微公司目标价(+34%~48%)——市场给的不仅是业绩预期,更是替代预期[16]。

图4-1:中国成熟制程全球产能占比——2026年37%,2030年超52%

图4-2:2026年国产半导体设备各环节国产化率——光刻仅5%

行业视角三条线的核心逻辑是一样的:中国芯片制造正在从”从无到有”进入”从有到优”的阶段。2027年洗牌的不是技术差距,而是”能否盈利”的财务差距。

产业雷达独家分析最重要的观察窗口:中芯N+2在2026-2027的产能扩张速度和良率爬坡。它是中国先进制程唯一的”活棋”。它的命运就是中国芯片制造的命运。

“中国芯片制造不是追赶台积电——是在没有EUV的条件下,用DUV做到等效7nm;是在光刻机5%国产化的约束下,把整体设备国产化率拉到35%。“

总结四个核心判断。

第一,成熟制程成为”压舱石”——2026年中国成熟制程全球占比37%,2030年超52%,不可逆。

第二,设备国产化率”天花板”在2027-2028年打开——新建产线国产占比有望从55%提升到65%+。

第三,中芯N+2产能到2027年有望翻倍到10万片/月以上,但N+3(等效5nm)商业化至少需要3年。

第四,地缘政治是中国芯片制造最大的变量——如果出口管制收紧到DUV,所有扩产计划都将承压。

这一期我们讲了一个正在发生的”冰与火之歌”:成熟制程的爆发如火如荼,先进制程的突围如履薄冰。中国芯片制造不是一台性能跑分机器——它是一台不断绕开障碍、见招拆招的”生存机器”。

建党105周年。从两弹一星到芯片突围,从一穷二白到产能全球第一。路还很长——光刻机5%是现实,但35%的整线国产化率已经证明:”能做”的范围,在扩大。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/550944.html